이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

뱅크오브아메리카(BofA) 는 지속적인 외환 역풍과 중국의 수요 악화가 단기적으로 애플(AAPL) 에 타격을 준다며 목표주가를 하향조정했다. 그러나 다가오는 제품 주기를 반영, 투자의견은 ‘매수’를 유지했다.

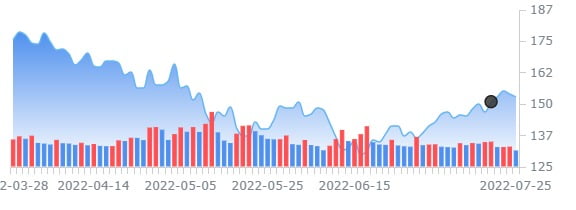

26일(현지시간) CNBC에 따르면, BofA는 이 날 애플의 목표주가를 종전 200달러에서 185달러로 낮췄다. 이는 여전히 현재가보다 21%의 상승여력이 있다.

BofA의 분석가 왐지 모한은 이 날 메모를 통해 반도체 부족과 중국의 수요 약화로 애플은 회계연도 3분기에 40억달러~80억 달러의 매출 감소 영향이 있을 것으로 예상했다. 9월 분기에는 총 50~60억달러의 매출 영향이 예상되며 달러 초강세로 회계연도 3분기와 4분기에 각각 5%와 7%의 추가적 매출 감소를 불러올 것으로 내다봤다.

이 분석가는 이와 함께 애플의 서비스 수익 추정치도 앱 스토어 및 구글 라이선스 지불의 감소를 반영해 월가 컨센서스보다 약간 낮은 수준으로 수정했다.

애플 주가는 올해 약 14% 하락했으며 7월 들어서만 약 12% 상승했다.

김정아 객원기자 kja@hankyung.com

관련뉴스