케이프투자증권은 5일 인터로조에 대해 신공장 본격 가동 등으로 올 하반기 실적이 성장할 것으로 전망했다. 투자의견 ‘매수’ 및 목표주가 4만5000원을 제시했다.

인터로조는 콘텍트렌즈 제조업체다. 자체 브랜드 ‘클라렌’을 보유하고 글로벌 주문자상표부착생산(OEM) 및 제조자개발생산(ODM) 사업을 전개하고 있다.

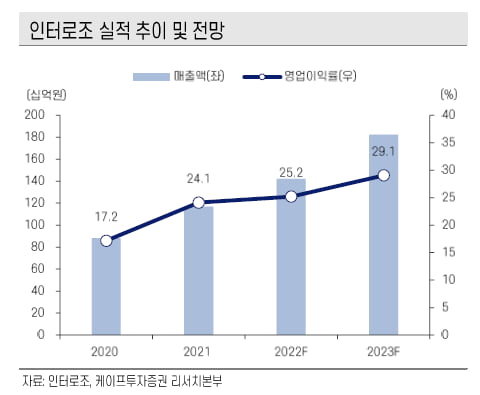

2022년 매출은 1421억원, 영업이익은 360억원을 기록할 것으로 예상했다. 각각 전년 대비 21.6%와 27.7% 늘어난 금액이다. 연초 회사가 제시한 영업이익 목표치(가이던스)인 400억원에는 못 미칠 것으로 봤다. 상반기에 지난해 완공된 제3공장의 장비 입고가 지연되며 생산량이 예상보다 줄었기 때문이다. 코로나19 여파에 따른 중국 봉쇄 영향 등 일회성 요인도 발생했다.

다만 2분기에 3공장 장비 입고가 이뤄지고 중국 봉쇄가 해제됐기 때문에 상반기를 저점으로 실적이 상승 국면에 접어들 것이란 예상이다.

내년에는 사상 최대 실적을 기록할 것으로 봤다. 3공장 가동률이 늘고 실리콘하이드로겔(si-HY) 렌즈의 생산수율 및 판매 비중이 상승할 것이란 전망이다. 지난해 출시한 si-HY는 기존 하이드로겔 렌즈 대비 수익성이 20% 이상 좋기 때문에 비중이 높아질수록 수익성이 개선될 것으로 예상했다.

허선재 연구원은 “인터로조는 과거 우수한 제품력에도 가격 경쟁력이 부족하다는 단점이 있었다”며 “신공장 가동이 실적 향상으로 직결되고, Si-Hy 비중이 늘면서 올 하반기부터 본격적인 체질개선 구간에 진입할 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스