케이프투자증권은 11일 HK이노엔에 대해 올 4분기에 자체 신약 ‘케이캡’의 중국 판매에 대한 경상기술사용료(로열티)를 수령할 것으로 전망했다. 투자의견 ‘매수’와 목표주가 5만7000원을 유지했다.

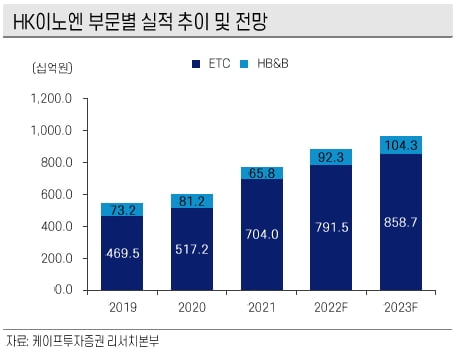

HK이노엔은 2022년 2분기 연결 재무제표 기준 매출 2519억원과 영업이익 177억원을 기록했다. 전년 동기 대비 매출과 영업이익은 각각 36.2%와 496.5% 증가했다. 시장 예상치(컨센서스) 대비 219.2%, 영업이익은 13.9%를 웃도는 수치다.

2분기 호실적은 MSD 자궁경부암백신 ‘가디실’과 위식도역류질환 ‘케이캡’이 이끌었다는 분석이다. 가다실은 지난달 가격 인상 전 재고 비축을 위한 판매가 늘어났다.

케이캡 매출은 298억원으로 전년 동기 대비 119.5% 증가했다. 중국 뤄신으로부터 받은 케이캡 품목허가 및 출시에 대한 단계별 기술료(마일스톤) 600만달러(약 78억원)도 실적에 반영됐다. 뤄신은 케이캡을 ‘타이신짠’으로 지난 5월 출시했다. 현재 중국에서 비급여로 판매 중이다. 연내 약가 협상이 진행된 후 판매량이 공개될 예정이다.

케이캡의 중국 로열티는 6개월 단위로 정산돼, 4분기에 처음 발생할 것으로 예상했다. 로열티 비율은 10% 초반대일 것으로 추정했다.

HK이노엔은 미국에서는 지난 4월 백인(코카시안) 대상으로 한 케이캡 임상 결과를 발표했다. 첫 환자 투약에 대한 마일스톤은 올 3분기 반영될 것으로 봤다.

오승택 연구원은 “케이캡은 국내를 넘어 해외 성과가 이어지고 있다”며 “하반기에 케이캡 및 본업에서도 다수의 상승 동력(모멘텀)을 보유하고 있어 HK이노엔에 대한 긍정적인 의견을 유지한다”고 말했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스