은행권 주택담보대출 금리가 연 6%대 재진입을 눈앞에 두고 있다. 변동금리 주택담보대출의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 오르고 있어서다. 변동금리로 대출을 받아 집을 산 ‘영끌족’(영혼까지 끌어모아 대출받은 사람)의 이자 상환 부담이 더 커질 전망이다.

14일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 시중은행의 지난 12일 기준 변동형 주택담보대출 금리는 연 3.92~5.975%로 집계됐다. 고정형(혼합형) 금리도 연 3.90~5.826%로 변동형과 고정형 주택담보대출 모두 금리 상단이 연 6%에 육박했다.

14일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 시중은행의 지난 12일 기준 변동형 주택담보대출 금리는 연 3.92~5.975%로 집계됐다. 고정형(혼합형) 금리도 연 3.90~5.826%로 변동형과 고정형 주택담보대출 모두 금리 상단이 연 6%에 육박했다.

은행권 주택담보대출 금리는 지난 6월 17일 고정형 상단 금리가 연 7%를 넘어섰다. 하지만 이복현 금융감독원장이 ‘이자 장사’를 경고한 이후 은행들이 앞다퉈 대출금리 인하에 나서면서 주택담보대출 금리도 연 5%대로 내려왔다.

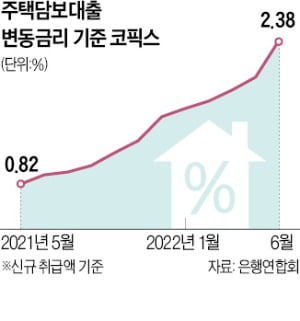

시장금리가 지속적으로 상승하면서 주택담보대출 금리는 다시 연 6% 선을 넘어설 것으로 예상된다. 그동안 고정형에 비해 금리가 낮았던 변동형 주택담보대출 금리 상승 속도가 가파르다. 국내 8개 시중은행이 조달한 자금의 가중평균 금리인 코픽스는 8년 만에 최고 수준으로 치솟았다. 6월 신규 취급액 기준 코픽스는 2.38%로 2014년 7월(2.48%) 후 7년11개월 만에 가장 높았다.

16일 발표되는 7월 코픽스도 전달보다 올랐을 가능성이 크다. 은행들이 자금을 유치하기 위해 연 3%를 웃도는 예금상품을 내놓으면서 조달비용이 늘었기 때문이다. 코픽스가 오르면 당장 17일부터 은행 변동형 주택담보대출 금리 상단이 연 6%를 넘어설 것으로 관측된다.

시장금리 상승 여파로 주요 대출금리가 빠르게 오르면서 가계의 빚 상환 부담은 가중될 것으로 전망된다. 한국은행에 따르면 지난 6월 시중은행의 신규 취급액 기준 가계대출 평균 금리는 연 4.23%로, 2013년 9월(연 4.26%) 이후 8년9개월 만에 최고치를 기록했다. 2020년 12월(연 2.79%)과 비교해선 1.44%포인트 뛰었다.

국내 가계부채는 변동금리 대출 비중이 높아 시장금리에 민감한 편이다. 신규 취급액 기준 6월 은행권 가계대출의 변동금리 대출 비중은 81.6%에 달했다. 코로나19 사태로 저금리 기조를 이어가던 2020년(63.8%)과 비교해 20%포인트 가까이 높아졌다. 변동금리로 주담대를 받은 차주는 시장금리 인상 영향을 직접적으로 받는다. 주담대 변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 은행 수신 금리와 연동되기 때문이다. 기준금리가 상승하면 은행 예·적금 금리가 따라 오르고 다시 코픽스를 끌어올리는 구조다.

한국은행은 기준금리가 0.25%포인트 인상될 때마다 대출자 1인당 연간 이자 부담이 16만1000원씩 늘어날 것으로 추산하고 있다. 지난해 8월 이후 기준금리가 0.25%포인트씩 일곱 번 인상(연 0.5%→2.25%)된 것을 감안하면 1인당 연간 이자 증가액이 112만7000원에 달할 것으로 예상된다. 이 수치는 작년 말 가계대출 잔액(1755조원)을 기준으로 추정한 것인 만큼 올해 가계대출 증가 등을 감안할 때 실제 이자 부담액은 더 늘어날 가능성이 높다.

금융권에선 한국은행이 올해 남은 세 차례 금융통화위원회에서 모두 0.25%포인트씩 계속 금리를 올려 연말엔 기준금리가 연 3%에 달할 것으로 보고 있다. 이럴 경우 코픽스도 동반 상승해 은행권의 주담대 금리는 연 7%를 훌쩍 넘어설 것으로 관측된다. 중·저신용자 등 취약차주의 부담이 커질 수밖에 없다. 금융감독원은 가계대출 금리가 연 7% 수준까지 오르면 최저 생계비를 빼고 대출 원리금을 갚기 힘든 사람이 190만 명에 달하는 것으로 추산했다.

김보형 기자 kph21c@hankyung.com

14일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 시중은행의 지난 12일 기준 변동형 주택담보대출 금리는 연 3.92~5.975%로 집계됐다. 고정형(혼합형) 금리도 연 3.90~5.826%로 변동형과 고정형 주택담보대출 모두 금리 상단이 연 6%에 육박했다.은행권 주택담보대출 금리는 지난 6월 17일 고정형 상단 금리가 연 7%를 넘어섰다. 하지만 이복현 금융감독원장이 ‘이자 장사’를 경고한 이후 은행들이 앞다퉈 대출금리 인하에 나서면서 주택담보대출 금리도 연 5%대로 내려왔다.

시장금리가 지속적으로 상승하면서 주택담보대출 금리는 다시 연 6% 선을 넘어설 것으로 예상된다. 그동안 고정형에 비해 금리가 낮았던 변동형 주택담보대출 금리 상승 속도가 가파르다. 국내 8개 시중은행이 조달한 자금의 가중평균 금리인 코픽스는 8년 만에 최고 수준으로 치솟았다. 6월 신규 취급액 기준 코픽스는 2.38%로 2014년 7월(2.48%) 후 7년11개월 만에 가장 높았다.

16일 발표되는 7월 코픽스도 전달보다 올랐을 가능성이 크다. 은행들이 자금을 유치하기 위해 연 3%를 웃도는 예금상품을 내놓으면서 조달비용이 늘었기 때문이다. 코픽스가 오르면 당장 17일부터 은행 변동형 주택담보대출 금리 상단이 연 6%를 넘어설 것으로 관측된다.

코픽스·기준금리 줄인상 예고…연말 주담대 年 7% 가나

2020년 8월 한 시중은행에서 연 2.39% 금리로 4억원의 변동금리 주택담보대출(30년 만기·원리금균등상환)을 받은 직장인 김모씨(39)는 이달 연 4.22%까지 뛴 이자율을 보고 밤잠을 이루지 못하고 있다. 155만원가량이던 월 이자 부담액이 196만원으로 40만원 넘게 늘었기 때문이다.시장금리 상승 여파로 주요 대출금리가 빠르게 오르면서 가계의 빚 상환 부담은 가중될 것으로 전망된다. 한국은행에 따르면 지난 6월 시중은행의 신규 취급액 기준 가계대출 평균 금리는 연 4.23%로, 2013년 9월(연 4.26%) 이후 8년9개월 만에 최고치를 기록했다. 2020년 12월(연 2.79%)과 비교해선 1.44%포인트 뛰었다.

국내 가계부채는 변동금리 대출 비중이 높아 시장금리에 민감한 편이다. 신규 취급액 기준 6월 은행권 가계대출의 변동금리 대출 비중은 81.6%에 달했다. 코로나19 사태로 저금리 기조를 이어가던 2020년(63.8%)과 비교해 20%포인트 가까이 높아졌다. 변동금리로 주담대를 받은 차주는 시장금리 인상 영향을 직접적으로 받는다. 주담대 변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 은행 수신 금리와 연동되기 때문이다. 기준금리가 상승하면 은행 예·적금 금리가 따라 오르고 다시 코픽스를 끌어올리는 구조다.

한국은행은 기준금리가 0.25%포인트 인상될 때마다 대출자 1인당 연간 이자 부담이 16만1000원씩 늘어날 것으로 추산하고 있다. 지난해 8월 이후 기준금리가 0.25%포인트씩 일곱 번 인상(연 0.5%→2.25%)된 것을 감안하면 1인당 연간 이자 증가액이 112만7000원에 달할 것으로 예상된다. 이 수치는 작년 말 가계대출 잔액(1755조원)을 기준으로 추정한 것인 만큼 올해 가계대출 증가 등을 감안할 때 실제 이자 부담액은 더 늘어날 가능성이 높다.

금융권에선 한국은행이 올해 남은 세 차례 금융통화위원회에서 모두 0.25%포인트씩 계속 금리를 올려 연말엔 기준금리가 연 3%에 달할 것으로 보고 있다. 이럴 경우 코픽스도 동반 상승해 은행권의 주담대 금리는 연 7%를 훌쩍 넘어설 것으로 관측된다. 중·저신용자 등 취약차주의 부담이 커질 수밖에 없다. 금융감독원은 가계대출 금리가 연 7% 수준까지 오르면 최저 생계비를 빼고 대출 원리금을 갚기 힘든 사람이 190만 명에 달하는 것으로 추산했다.

김보형 기자 kph21c@hankyung.com

관련뉴스