고물가에 대응하는 세계 각국 중앙은행들의 기준금리 인상으로 개인 투자자들의 관심이 채권에 쏠리고 있다. 개인 투자자들은 올 들어 7월까지 전년 동기 대비 2.7배 수준인 8조6000억원어치에 달하는 채권을 순매수했다. 금리와 채권 가격은 반대로 움직이기에, 금리 상승기는 만기 보유 성향이 강한 개인 투자자에겐 저가 매수의 적기로 꼽힌다. 채권 투자는 예금 대비 절세 효과도 있어 안전자산 투자를 검토 중인 투자자라면 한번쯤 눈여겨볼 필요가 있다.

일반적으로 채권은 금리가 오르면 할인율이 높아지면서 가격이 떨어진다. 금리 상승기는 이미 발행돼 시장에 존재하는 채권을 발행가 대비 낮은 가격에 매수할 수 있는 시기다. 또 이때 새로 발행되는 채권은 금리가 높아 이자 수익이 상대적으로 커진다. 만기엔 원금과 약속한 이자가 주어지므로 싸게 산 만큼 매매차익을 볼 수 있고, 이자 수익도 함께 얻을 수 있다.

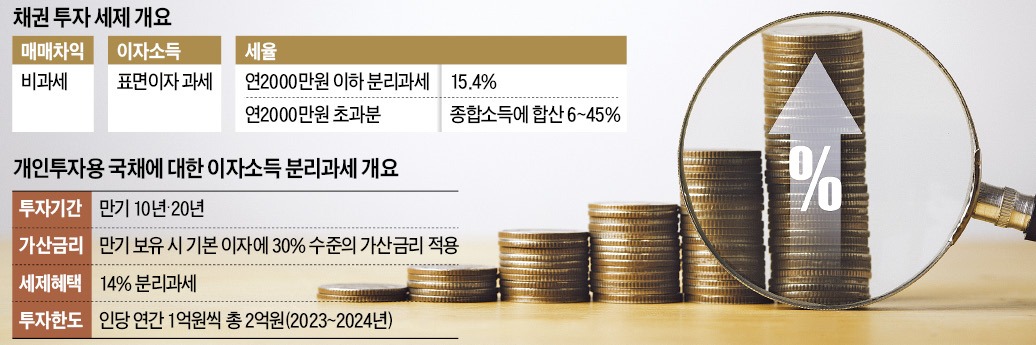

이 중 이자 소득은 15.4% 세율(소득세 14%, 지방소득세 1.4%)로 원천징수가 이뤄진다. 금융소득이 연간으로 따져 2000만원이 넘는 경우에는 다른 소득과 합산해 금융소득종합과세가 부과된다. 매매차익은 과세 대상이 아니다. 다만 채권형 펀드나 상장지수펀드(ETF) 등 간접 투자의 경우 분배금 전체가 과세 대상이 된다.

안전자산으로 자금 이동을 고려 중인 투자자라면 이 같은 채권의 특성을 절세 기회로 활용할 수 있다. 예를 들어 표면금리가 연 2.0%인 만기가 1년 남은 국공채를 액면가보다 2% 할인해서 살 경우 1년 후 만기 때 4%(이자 2%+할인금액 2%)를 수익으로 얻을 수 있다.

채권 대신 연 4% 이자율을 보장하는 정기 예금을 선택했더라도 최종 수익률은 채권이 예금보다 높다. 예금엔 연 4% 이자 전체에 세금이 붙지만, 채권엔 매매차익(2%)에 세금이 붙지 않고 발행 당시 약속한 연 2%의 표면금리에만 세금이 붙기 때문이다. 종합과세로 높은 세율을 적용받는 투자자일수록 절세 효과가 커진다. 물론 채권 또한 증권이기에 부도 위험이 존재한다는 점은 염두에 둬야 한다.

개인투자용 국채는 내년부터 후년까지 1인당 연간 1억원씩 총 2억원 한도로 매입할 수 있다. 만기까지 보유 시 발생하는 이자소득에는 14%의 분리과세가 적용된다. 개인투자용 국채 이자소득은 현행 기준대로면 2000만원이 넘더라도 다른 소득과 분리돼 14% 단일세율로 별도로 과세된다는 뜻이다. 장기채권 투자를 계획하고 있는 투자자는 개인투자용 국채 특례가 시행되는 시기까지 기다려 투자한다면, 가산금리 혜택도 받을 수 있고 금융소득종합과세도 피해 절세 효과를 누릴 수 있다.

다만 개인투자용 국채가 도입되려면 작년 5월 국회에 제출된 국채법 개정안이 통과돼야 한다. 또 이번 세제개편안에서 관련 내용을 담은 조세특례제한법 개정안이 통과돼야 분리 과세를 적용받을 수 있다.

황정환 기자 jung@hankyung.com

매매차익엔 세금 안 붙는 채권

채권은 정부, 지방자치단체, 금융회사 또는 기업이 투자자를 대상으로 비교적 장기의 자금을 차용하기 위해 발행한 증권(증서)이다. 투자자 입장에선 발행 기관에 자금을 맡기고 이자를 받는 방식의 투자다. 채권의 종류는 발행 주체에 따라 국채와 지방채, 금융회사에서 발행하는 금융채, 기업에서 발행하는 회사채 등으로 나뉘고, 만기나 금리, 발행 시기 등에 따라 수익률도 천차만별이다.일반적으로 채권은 금리가 오르면 할인율이 높아지면서 가격이 떨어진다. 금리 상승기는 이미 발행돼 시장에 존재하는 채권을 발행가 대비 낮은 가격에 매수할 수 있는 시기다. 또 이때 새로 발행되는 채권은 금리가 높아 이자 수익이 상대적으로 커진다. 만기엔 원금과 약속한 이자가 주어지므로 싸게 산 만큼 매매차익을 볼 수 있고, 이자 수익도 함께 얻을 수 있다.

이 중 이자 소득은 15.4% 세율(소득세 14%, 지방소득세 1.4%)로 원천징수가 이뤄진다. 금융소득이 연간으로 따져 2000만원이 넘는 경우에는 다른 소득과 합산해 금융소득종합과세가 부과된다. 매매차익은 과세 대상이 아니다. 다만 채권형 펀드나 상장지수펀드(ETF) 등 간접 투자의 경우 분배금 전체가 과세 대상이 된다.

안전자산으로 자금 이동을 고려 중인 투자자라면 이 같은 채권의 특성을 절세 기회로 활용할 수 있다. 예를 들어 표면금리가 연 2.0%인 만기가 1년 남은 국공채를 액면가보다 2% 할인해서 살 경우 1년 후 만기 때 4%(이자 2%+할인금액 2%)를 수익으로 얻을 수 있다.

채권 대신 연 4% 이자율을 보장하는 정기 예금을 선택했더라도 최종 수익률은 채권이 예금보다 높다. 예금엔 연 4% 이자 전체에 세금이 붙지만, 채권엔 매매차익(2%)에 세금이 붙지 않고 발행 당시 약속한 연 2%의 표면금리에만 세금이 붙기 때문이다. 종합과세로 높은 세율을 적용받는 투자자일수록 절세 효과가 커진다. 물론 채권 또한 증권이기에 부도 위험이 존재한다는 점은 염두에 둬야 한다.

장기투자자는 개인투자용 국채 ‘주목’

윤석열 정부가 올해 세제개편안에 포함시킨 ‘개인투자용 국채’에 대한 이자소득 분리과세 특례에도 주목할 필요가 있다. 개인투자용 국채는 정부가 국민의 장기저축 지원 및 국채 수요 증대를 위해 마련한 상품이다. 개인투자용 국채는 일반 국고채와 달리 매입 자격이 개인으로 제한되고 만기(10년 또는 20년) 보유 시 원금과 가산금리가 반영된 이자를 일괄 수령하는 상품이다. 정부는 만기 보유 시 30%의 가산금리를 제공할 계획이다.개인투자용 국채는 내년부터 후년까지 1인당 연간 1억원씩 총 2억원 한도로 매입할 수 있다. 만기까지 보유 시 발생하는 이자소득에는 14%의 분리과세가 적용된다. 개인투자용 국채 이자소득은 현행 기준대로면 2000만원이 넘더라도 다른 소득과 분리돼 14% 단일세율로 별도로 과세된다는 뜻이다. 장기채권 투자를 계획하고 있는 투자자는 개인투자용 국채 특례가 시행되는 시기까지 기다려 투자한다면, 가산금리 혜택도 받을 수 있고 금융소득종합과세도 피해 절세 효과를 누릴 수 있다.

다만 개인투자용 국채가 도입되려면 작년 5월 국회에 제출된 국채법 개정안이 통과돼야 한다. 또 이번 세제개편안에서 관련 내용을 담은 조세특례제한법 개정안이 통과돼야 분리 과세를 적용받을 수 있다.

황정환 기자 jung@hankyung.com

관련뉴스