이 기사는 08월 24일 13:57 마켓인사이트에 게재된 기사입니다.

올 상반기 기업 실적 시즌이 마무리되면서 국내 신용평가사들이 주요 산업 부문에 대한 하반기 전망을 잇따라 내놓고 있다. 경기 둔화, 중국의 주요도시 봉쇄 등 악재에도 국내 상장사들은 상반기 호실적을 거뒀다. 하지만 최근 금리 인상과 물가 상승 등의 여파로 하반기 실적 불확실성이 커지고 있다는 게 신평사들의 분석이다. 한 신용평가업계 관계자는 "기업의 신용도는 회사채 발행 금리와 직결돼있기 때문에 기업 입장에서 부담이 크다"며 "하반기 피크아웃(정점 통과)이 시작되면 국내 기업들의 신용도에 '노란불'이 켜질 수 있다"고 말했다.

사상 최대 실적 낸 정유…하반기 전망은 ‘우울’

증권업계에 따르면 한국기업평가, 한국신용평가, 나이스신용평가 등 국내 3대 신용평가사들은 최근 국내 주요 산업군의 상반기 실적과 하반기 전망을 점검하고 있다. 상반기 역대급 실적을 낸 기업들이 속속 등장했지만 하반기에는 경기가 둔화 국면에 진입하는 만큼 기업 이익도 감소할 것이라는 분석이다.대표적인 업종이 정유업이다. 고유가로 호황을 누린 정유업체들은 상반기 역대급 실적을 냈다. 한기평에 따르면 올 상반기 SK이노베이션과 GS칼텍스, 에쓰오일, 현대오일뱅크 등 정유 4사의 합산 매출은 작년 동기 대비 78.9% 늘어난 총 100조3280억원으로 집계됐다. 역대 최대 수준이다.

영업이익 상승세도 가파르다. 올 상반기 정유 4사 영업이익은 총 12조3203억원으로 작년 동기(3조8995억원) 대비 215.9% 증가했다. 이번 상반기 흑자만으로 역대 연간 최대 흑자 기록을 뛰어넘었다. 기존 정유 4사의 연간 최대 영업이익은 2016년의 7조8736억원이었다.

정제마진이 급등하면서 실적 개선세가 뚜렷해졌다는 게 한기평의 설명이다. 정제마진은 휘발유·경유 등 석유제품 가격에서 유가 등 비용을 제외한 수치다.

다만 하반기 전망은 밝지 않다. 글로벌 경기 침체 우려가 확대되면서 정유업계의 '어닝쇼크(실적 충격)'가 본격화될 수 있다는 지적이다. 최근 들어 국제 유가와 정제마진 모두 하락세로 접어들었다. 지난 6월 넷째주 배럴당 29.5달러까지 치솟은 싱가포르 복합 정제마진은 이달 들어 6달러 수준에서 머물고 있다.

하반기 실적 악화가 본격화되면 정유업체들의 신용도도 흔들릴 수 있다. 한기평은 △유가 추이 △정제마진 수준 △윤활기유 등 비정유부문 실적 등을 관찰해 정유업계 신용도에 반영할 방침이다.

해운?2차전지 실적 고점 찍었나

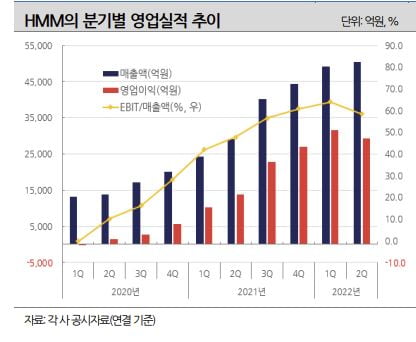

해운업 실적도 올 상반기에 고점을 찍었다는 의견이 나온다. 국내 최대 컨테이너선사인 HMM은 상반기에만 6조원이 넘는 흑자를 기록했다. HMM의 상반기 영업이익은 6조857억원으로 사상 최대 실적을 기록했다. SM그룹의 해운 부문 계열사인 대한해운은 상반기 영업이익이 작년 동기보다 64.6% 증가한 1423억원에 달했다.하지만 하반기 지표들은 우울한 상황이다. 실적 선행 지표인 글로벌 컨테이너 해운 운임도 내리막길을 걷고 있다. 상하이컨테이너운임지수(SCFI)는 3500선 밑으로 내려왔다. 지난 1월 5100포인트를 찍은 후 연일 하락세다.

2차전지 관련 업체들도 상황은 비슷하다. 전기차 시장 확대로 양극재 수요가 크게 늘어나면서 상반기 호실적을 냈다. 하지만 하반기에는 경기 침체 우려로 전기차 구매 심리가 주춤할 수 있다는 게 신평사들의 지적이다. 전기차 관련 정책들이 빠르게 변화하고 있는 것도 변수다. 미국의 인플레이션 감축법 시행에 따른 현대자동차와 기아의 전기차 보조금 지급 중단 등이 대표적인 사례다.

국내 2차전지 업체들의 점유율이 떨어지고 있는 것도 부담이다. 나신평에 따르면 SK온 LG에너지솔루션 삼성SDI 등 한국 배터리 3사의 상반기 점유율은 26%로 전년 동기 대비 9%포인트가량 감소했다.

박종일 나이스신용평가 선임연구원은 “전기차의 성장성은 여전히 높게 평가되고 있지만 2021년부터 지속된 고성장 수준이 하반기에는 일부 위축될 가능성이 있다”며 “국내 업체들의 시장지위 변동 여부 및 수익성 개선 수준 등을 하반기에 모니터링할 것”이라고 말했다.

증권?게임, 신용도 강등 본격화되나

상반기에 우울한 성적표를 받은 증권?게임업계는 신용등급 줄강등 우려가 커지고 있다. 증권업은 증시침체가 이어지면서 상반기 증권사 실적이 전년 대비 약세를 면치 못하고 있다. 채권 금리 상승(채권가격 하락)으로 평가손실이 커진 것도 부담이다.하나증권은 2분기 순이익은 전년 동기 대비 85.9% 감소한 196억원에 그쳤다. NH투자증권과 한국투자증권, KB증권 등은 2분기 순이익이 1년 전보다 40~60%가량 급감한 것으로 나타났다.

'부동산금융' 리스크가 커지는 것도 신용도에 악영향을 주고 있다. 부동산금융 익스포져(위험노출) 확대로 증권사의 신용도가 흔들릴 수 있다는 지적이다. 금리 인상으로 부동산 경기가 악화되면 증권사의 유동성 리스크가 커질 수 있기 때문이다.

이예리 나이스신용평가 선임연구원은 “신용도가 낮은 중소형 증권사는 유동성 경색 발생 시 조달 및 차환 위험이 증가할 수 있다”며 “부동산 경기 변동과 부동산금융 익스포져를 모니터링해 증권사 신용평가에 반영할 것”이라고 말했다.

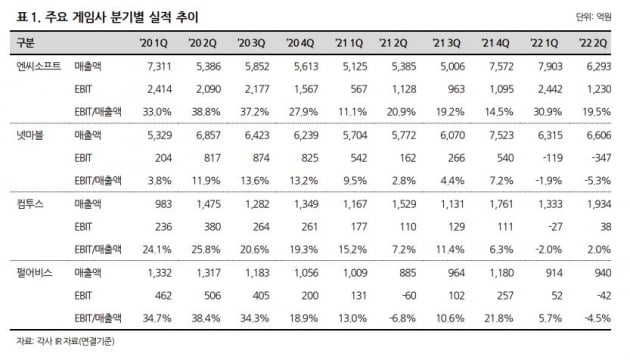

게임업계의 하반기 신용도에도 적신호가 들어왔다. 대부분 게임사가 올해 상반기 부진한 실적 성적표를 받아서다. 넷마블은 신작 출시 지연에 따른 영향 등으로 1분기에 이어 2분기에도 영업적자를 냈다. 펄어비스는 2분기 영업손실 42억원으로 적자 전환했다. 리니지W의 신작 효과가 감소한 엔씨소프트의 경우 매출액은 시장 추정치에 부합했지만 영업이익은 추정치를 10% 가까이 밑돌았다.

게임업계의 발목을 잡은 건 높은 인건비다. 인재 영입 경쟁이 치열해지자 게임업체들이 우수 인력 유치를 위해 연봉을 대폭 인상했다. 넥슨, 엔씨소프트, 넷마블 등 대형 3사의 인건비만 1년 사이 1000억원 넘게 늘어난 것으로 확인됐다. 신작 경쟁이 늘어나면서 마케팅 비용도 증가했다.

인건비 급증 등의 여파로 실적 하락세가 장기화되면 게입업체들의 신용도가 하향 조정될 수 있다는 지적도 나온다. 대형 신작 효과에 대한 불확실성도 커지고 있는 것도 불안 요소다. 엔씨소프트도 올해 출시 예정이던 신작 게임 'TL'의 출시가 연기되면서 실적 개선 기대감이 크게 줄어들었다.

송영진 나이스신용평가 기업평가본부 선임연구원은 "게임업계는 대규모 인수합병(M&A)이 자주 발생해 재무안정성의 변동 가능성이 크다"며 "메타버스 등 신규 사업 진출에 따른 자금 소요 규모도 확대될 수 있다"고 말했다.

장현주 기자 blacksea@hankyung.com

관련뉴스