올해 상반기에 통신주 매수를 강력 추천했던 베스트 애널리스트가 투자 의견을 꺾었다. 남은 하반기에는 통신주 주가 상승을 일으킬 만한 재료가 부족한 만큼 비중을 덜어내라는 조언이다. 통신주 주가는 내년 상반기에 반등할 것이라는 전망이 나온다.

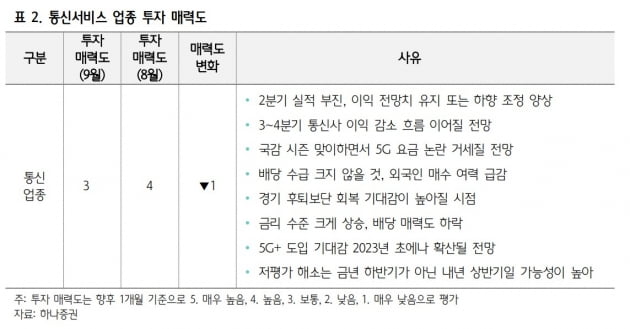

30일 김홍식 하나증권 연구원은 9월 통신업종 투자전략 보고서에서 “9월 통신업종 단기 비중 축소를 추천한다”며 “통신주 매수는 연말 이후로 한 템포 늦춰야 한다”고 조언했다. 통신업종 투자 매력도는 ‘높음’에서 ‘보통’으로 한 단계 하향 조정했다.

김 연구원은 한경비즈니스의 ‘베스트 애널리스트’ 조사에서 16회 연속 통신 부문 베스트 애널리스트로 선정된 베테랑이다. 그는 지난 6월까지만 해도 통신업종의 투자매력도를 ‘매우 높음’으로 제시했다. 연초부터 통신주 매수를 강력 추천하던 그가 하반기 들어 투자의견을 꺾은 셈이다.

실제 통신주 주가는 하반기 들어 부진한 흐름을 보이고 있다. 한국거래소에 따르면 코스피 통신업지수는 지난달 초 이후 전날까지 0.79% 하락했다. 같은 기간 코스피지수 상승률(4.04%) 대비 상대적으로 부진했다. 반면 상반기에는 코스피 통신업지수 등락률(-0.89%)은 코스피지수(-21.66%)를 크게 웃돌았다.

김 연구원은 통신업종의 매력이 떨어진 이유로 △하반기 통신회사 실적 둔화 △5세대(5G) 이동통신 요금 논란 재점화 △금리 상승으로 배당 매력 하락 △외국인 매수 여력 감소 등을 제시했다. 그는 “지난 2분기에 이어 3분기에도 전 분기 대비 실적 둔화 흐름이 지속될 것”이라며 “9~10월에는 국정감사를 앞두고 있어 5G 요금제 논란이 다시 불거지며 투자 심리를 악화시킬 가능성이 높다”고 말했다.

통신주의 배당 매력도 점차 떨어지고 있다는 지적이다. 그는 “최근 시장 금리의 급등세를 감안할 때 통신주의 배당수익률이 매력적이라고 판단하기 어렵다”며 “국가 기간산업인 통신주의 경우 외국인 지분 한도가 있는데, 이미 지분율이 49%에 근접해 외국인 매수세도 약화될 가능성이 높다”고 설명했다.

다만 내년 상반기에는 통신주에 대한 재평가가 이뤄지면서 주가도 반등할 것으로 전망했다. 김 연구원은 “통신주의 주가수익비율(PER), 주가순자산비율(PBR), 기대 배당수익률 등을 보면 여전히 저평가된 것이 사실”이라며 “내년 상반기에 통신사 이익 전망치가 상향 조정되고 저평가 논쟁이 심화되면서 주가가 상승할 가능성이 높다”고 말했다.

그는 9월 통신업종 최선호주로 LG유플러스를 꼽았다. 통신 3사 가운데 유일하게 3분기 영업이익이 전년 동기·전 분기 대비 모두 증가할 것이라는 전망이다. 금융정보업체 에프앤가이드에 따르면 LG유플러스의 3분기 영업이익 컨센서스(증권사 추정치 평균)는 전년 동기 대비 2.5% 증가한 2835억원이다. 전 분기와 비교해도 14.1% 늘어날 전망이다.

장기 투자 관점에서는 KT가 유망하다는 분석이다. 김 연구원은 “내년과 2023년에도 영업이익과 배당금이 꾸준히 증가할 전망”이라며 “사업 지주형 회사로의 개편을 통한 조직 슬림화와 규제 리스크 감소도 기대된다”고 했다.

서형교 기자 seogyo@hankyung.com

관련뉴스