올 상반기 기준 4대 시중은행의 부채총계가 2020년 말보다 547조원가량 증가한 것으로 나타났다. 장기 자금 확보를 위한 은행채 발행 등 재원 조달 비용이 늘어난 데 따른 결과라는 분석이다. 일각에선 중·장기 채권 발행이 늘어나면 변동형 주택담보대출을 비롯한 주요 대출금리 상승으로 이어질 수 있다는 전망도 나온다.

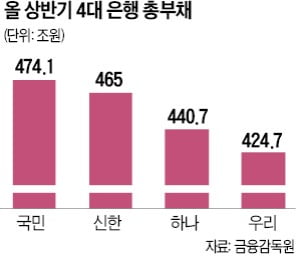

31일 은행권에 따르면 국민 신한 하나 우리 등 4대 은행의 올 상반기 부채총계는 1386조1017억원으로 집계됐다. 2020년 말(838조9269억원)보다 547조1748억원 늘었다. 은행별로는 우리은행의 부채가 424조7053억원으로 2020년 말(350조7901억원) 대비 74조원 늘어 증가 폭이 가장 컸다.

31일 은행권에 따르면 국민 신한 하나 우리 등 4대 은행의 올 상반기 부채총계는 1386조1017억원으로 집계됐다. 2020년 말(838조9269억원)보다 547조1748억원 늘었다. 은행별로는 우리은행의 부채가 424조7053억원으로 2020년 말(350조7901억원) 대비 74조원 늘어 증가 폭이 가장 컸다.

최근 주택담보대출 신용대출 등 대출 재원이 늘어난 게 부채 증가의 주된 요인으로 꼽힌다. 은행은 단기 금융상품으로 이뤄진 예수금이 부족하면 은행채 발행 등을 통해 재원 부족분을 조달한다. 지난 7월 은행채 순발행액(발행액-상환액)은 7조680억원으로 전달(2조250억원)보다 5조원 넘게 늘었다.

자금 조달 과정에선 올 들어 시장금리 상승으로 은행채 금리가 오른 게 부담인 것으로 알려졌다. 현금화가 가능한 저원가성 요구불예금 등 핵심 예수금은 줄고 있어 중장기 은행채 발행이 늘었다는 분석이다. 한국은행에 따르면 지난달 말 수시입출금식 저축성예금(MMDA)을 포함한 요구불예금은 688조3442억원으로 전월보다 37조3367억원 감소했다. 한 시중은행 여신담당 관계자는 “통상 은행채 만기가 돌아오면 차환 발행 때 은행의 이자 부담이 커진다”고 전했다.

여기에 법정 예대율(은행 예금 잔액에 대한 대출금 잔액의 비율)과 순현금유출액 대비 유동성 관리 현황 지표인 유동성커버리지비율(LCR) 규제 등 당국의 감시도 촘촘해져 자금 안전성을 더욱 강화해야 한다. 당국은 지난 6월 예대율이 통상적인 기준인 100%를 벗어나더라도 5%포인트 이내면 제재를 면제하는 ‘은행 예대율 적용 유예’ 조치를 종료했다. 85% 이상으로 완화한 LCR 규제도 분기별로 높여 내년 7월까지 종전 수준인 100% 이상으로 되돌릴 방침이다.

금리 인상기에 은행채 발행이 늘어날수록 변동형 주담대 등 주요 대출금리도 올라갈 수 있다는 관측이 나온다. 올 1월 연 2.06%였던 국고채 3년 만기 금리는 지난 6월 연 3.48%까지 올랐다. 국고채 금리가 상승하는 와중에 은행채 발행이 늘어나면 주요 대출금리 기준인 은행채 금리도 뛸 것이란 지적이다.

이소현 기자 y2eonlee@hankyung.com

31일 은행권에 따르면 국민 신한 하나 우리 등 4대 은행의 올 상반기 부채총계는 1386조1017억원으로 집계됐다. 2020년 말(838조9269억원)보다 547조1748억원 늘었다. 은행별로는 우리은행의 부채가 424조7053억원으로 2020년 말(350조7901억원) 대비 74조원 늘어 증가 폭이 가장 컸다.최근 주택담보대출 신용대출 등 대출 재원이 늘어난 게 부채 증가의 주된 요인으로 꼽힌다. 은행은 단기 금융상품으로 이뤄진 예수금이 부족하면 은행채 발행 등을 통해 재원 부족분을 조달한다. 지난 7월 은행채 순발행액(발행액-상환액)은 7조680억원으로 전달(2조250억원)보다 5조원 넘게 늘었다.

자금 조달 과정에선 올 들어 시장금리 상승으로 은행채 금리가 오른 게 부담인 것으로 알려졌다. 현금화가 가능한 저원가성 요구불예금 등 핵심 예수금은 줄고 있어 중장기 은행채 발행이 늘었다는 분석이다. 한국은행에 따르면 지난달 말 수시입출금식 저축성예금(MMDA)을 포함한 요구불예금은 688조3442억원으로 전월보다 37조3367억원 감소했다. 한 시중은행 여신담당 관계자는 “통상 은행채 만기가 돌아오면 차환 발행 때 은행의 이자 부담이 커진다”고 전했다.

여기에 법정 예대율(은행 예금 잔액에 대한 대출금 잔액의 비율)과 순현금유출액 대비 유동성 관리 현황 지표인 유동성커버리지비율(LCR) 규제 등 당국의 감시도 촘촘해져 자금 안전성을 더욱 강화해야 한다. 당국은 지난 6월 예대율이 통상적인 기준인 100%를 벗어나더라도 5%포인트 이내면 제재를 면제하는 ‘은행 예대율 적용 유예’ 조치를 종료했다. 85% 이상으로 완화한 LCR 규제도 분기별로 높여 내년 7월까지 종전 수준인 100% 이상으로 되돌릴 방침이다.

금리 인상기에 은행채 발행이 늘어날수록 변동형 주담대 등 주요 대출금리도 올라갈 수 있다는 관측이 나온다. 올 1월 연 2.06%였던 국고채 3년 만기 금리는 지난 6월 연 3.48%까지 올랐다. 국고채 금리가 상승하는 와중에 은행채 발행이 늘어나면 주요 대출금리 기준인 은행채 금리도 뛸 것이란 지적이다.

이소현 기자 y2eonlee@hankyung.com

관련뉴스