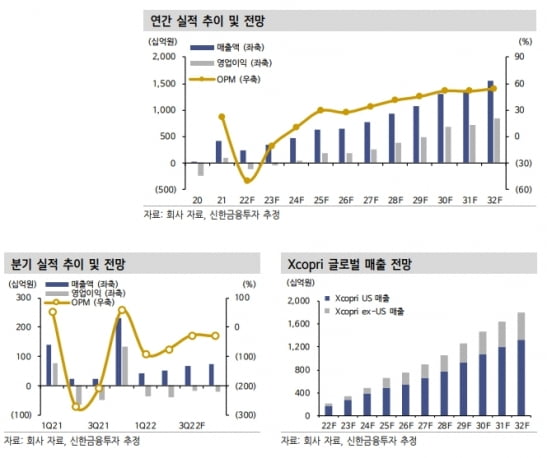

신한금융투자는 1일 SK바이오팜에 대해 ‘엑스코프리’(성분명 세노바메이트)가 블록버스터 신약(연매출 1조원 이상의 의약품)으로 성장할 것이라고 전망했다. 투자의견 ‘매수’와 목표주가 10만원을 제시했다.

장세훈 연구원은 “엑스코프리는 임상에서 보여준 효능과 현재 매출 성장 추이를 고려하면 블록버스터급 신약으로 성장할 것”이라며 “예상보다 성장 속도가 느리다는 우려가 있지만, 3세대 경쟁 약물 대비 빠른 성장세와 비우호적이었던 출시 초기 환경 등을 고려하면 긍정적인 속도”라고 말했다.

엑스코프리 성장에 따라 2024년부터 현금을 확보할 것으로 예상했다. 이를 바탕으로 SK바이오팜이 글로벌 제약사로 성장할 가능성이 있다고 봤다.

장 연구원은 “회사는 중추신경계(CNS) 영역에 국한되긴 하지만 미국 지역에서 직접판매 영업 구조를 보유하고 있다”며 “국내 바이오 기업 중 영업 레버리지를 가장 강하게 일으킬 수 있는 기업”이라고 판단했다.

제품군(포트폴리오) 강화를 통해 영업의 효율성을 끌어올리면 성장 속도는 더욱 빨라질 것으로 예상했다. 장 연구원은 “엑스코프리와 겹치지 않는 기전의 뇌전증 신약이나, 아직 개발하지 않고 있는 희귀 뇌전증 등에 대한 자산 확보가 기대된다”며 “1년 안에 제품군 강화 시점이 도래할 수 있다”고 했다.

이어 “최근 주가는 바이오 시장 및 실적 악화로 지속 하락했지만, 실적 악화는 엑스코프리의 미국 매출 성장 부진 때문이 아니라 높아진 판매관리비 때문”이라며 “내년부터 현지 마케팅 정상화에 따른 본격적인 엑스코프리의 처방 성장을 기대한다”고 말했다.

김예나 기자 yena@hankyung.com

장세훈 연구원은 “엑스코프리는 임상에서 보여준 효능과 현재 매출 성장 추이를 고려하면 블록버스터급 신약으로 성장할 것”이라며 “예상보다 성장 속도가 느리다는 우려가 있지만, 3세대 경쟁 약물 대비 빠른 성장세와 비우호적이었던 출시 초기 환경 등을 고려하면 긍정적인 속도”라고 말했다.

엑스코프리 성장에 따라 2024년부터 현금을 확보할 것으로 예상했다. 이를 바탕으로 SK바이오팜이 글로벌 제약사로 성장할 가능성이 있다고 봤다.

장 연구원은 “회사는 중추신경계(CNS) 영역에 국한되긴 하지만 미국 지역에서 직접판매 영업 구조를 보유하고 있다”며 “국내 바이오 기업 중 영업 레버리지를 가장 강하게 일으킬 수 있는 기업”이라고 판단했다.

제품군(포트폴리오) 강화를 통해 영업의 효율성을 끌어올리면 성장 속도는 더욱 빨라질 것으로 예상했다. 장 연구원은 “엑스코프리와 겹치지 않는 기전의 뇌전증 신약이나, 아직 개발하지 않고 있는 희귀 뇌전증 등에 대한 자산 확보가 기대된다”며 “1년 안에 제품군 강화 시점이 도래할 수 있다”고 했다.

이어 “최근 주가는 바이오 시장 및 실적 악화로 지속 하락했지만, 실적 악화는 엑스코프리의 미국 매출 성장 부진 때문이 아니라 높아진 판매관리비 때문”이라며 “내년부터 현지 마케팅 정상화에 따른 본격적인 엑스코프리의 처방 성장을 기대한다”고 말했다.

김예나 기자 yena@hankyung.com

관련뉴스