실적이 탄탄한 기업 중심으로 상승하는 '종목 장세'가 지속되고 있는 가운데 '최악의 실적 터널' 탈출을 목전에 둔 기업에 관심이 쏠리고 있다. 실적 개선세가 뚜렷할수록 주가도 크게 반응할 수 있기 때문이다. 대표적인 업종이 2년 연속 적자를 기록해온 타이어 업종과 코로나19로 인해 실적에 큰 타격을 받은 면세, 카지노 업종이다. 신차 판매량이 늘어나고 유가는 급락하면서 타이어 업종은 흑자 전환이 기대되고 있다. 입국제한 조치가 풀리면서 면세, 카지노 업종도 기지개를 켜고 있다.

◆고개드는 타이어株

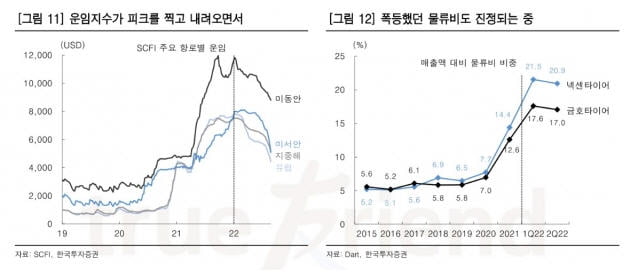

6일 오후 넥센타이어는 5.50% 상승한 7870원에 거래 중이다. 지난 7월 저점 이후 약 50% 상승했다. 한국타이어앤테크놀로지는 2.02% 상승한 4만400원에 거래 중이다. 지난 7월 저점 대비 약 30% 올랐다. 금호타이어도 4.14% 상승한 3895원에 거래 중이다. 타이어주가 고개를 든 것은 실적에 대한 기대감이 높아지고 있기 때문이다. 지난 2분기까지 타이어 업계는 실적 부진의 늪에서 헤어나오지 못했다. 신차용 타이어, 교체용 타이어 판매가 모두 감소세를 기록해온데다 코로나19 이후 치솟은 물류비와 재료비 등으로 인해 수익성이 크게 악화된 탓이다.

최근 분위기는 급변하고 있다. 차량용 반도체 부족으로 감소했던 자동차 생산량은 올 하반기부터 다시 정상화될 것으로 전망되고 있다. 한국투자증권은 도요타(13.2%)와 포드(17.4%), 폭스바겐(50%), GM(76.2%)의 하반기 생산량이 상반기 대비 크게 늘어날 것으로 전망했다. 이에 따라 타이어 판매량도 회복세를 탈 것이라는 전망이 나온다.

각종 비용도 크게 감소하고 있다. 배럴당 120달러를 훌쩍 넘겼던 유가는 최근 90달러선 아래로 떨어졌다. 유가는 타이어 재료비의 약 60%를 차지한다. 천연고무와 합성고무 가격도 진정세를 보이고 있다. 3분기부터 하락하기 시작한 주요 원자재 가격은 타이어 업계 4분기 실적에 긍정적 영향을 미칠 수 있다.

넥센타이어 등의 실적 부진 원인으로 꼽혀왔던 물류비도 감소세를 기록하고 있다. 최근 해상 운송료가 13년만에 가장 큰 폭으로 하락하는 등 물류비 숨통이 트이면서 하반기 흑자 전환도 기대해볼만 하다는 전망이 나온다. 김진우 한국투자증권 연구원은 “최근 타이어 가격을 꾸준히 인상하고 있는데다 SUV 판매가 늘어나면서 고성능 타이어 판매 비중도 높아지고 있는 것도 실적에 긍정적인 영향을 미칠 것”이라고 말했다.

◆면세·카지노도 '순풍' 기대

면세점 업종도 최악의 터널에서 벗어나고 있다. 지난주부터 입국전 코로나19 검사 의무가 폐지됐고, 일본·대만·마카오를 대상으로 한 무비자 입국 제도 적용 기간도 10월로 연장됐다. 일본 정부가 가이드 없는 패키지 여행을 허용하면서 일본으로 향하는 여행객도 크게 늘었다. 박종대 하나증권 연구원은 "8월 면세점 매출이 늘어나면서 신세계면세점의 일매출은 100억원에 달한 것으로 추정된다"고 말했다. 증권가에서는 탄탄한 백화점 실적이 받쳐주면서 면세점 실적이 개선되고 있는 신세계에 주목하라고 조언하고 있다. 하나증권은 소비둔화 우려에도 불구하고 8월 신세계 매출이 전년 대비 약 30% 늘어난 것으로 추정했다. 배송이 다올투자증권 연구원은 "신세계 올해 예상 영업이익은 2020년 대비 8배 이상 늘었지만 주가는 제자리로 과도한 저평가 구간"이라며 "백화점 실적이 튼튼하게 받쳐주고 있는데다 시내 면세점 마진이 아직 손익분기점 수준으로 낮고, 앞으로 진행될 공항 면세점 실적 개선세를 고려하면 주가 상승 여력은 충분하다"고 말했다.

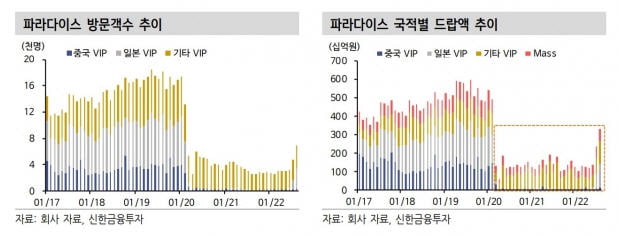

최근 카지노 업종도 실적 부진의 늪에서 빠져나오고 있다. 파라다이스의 8월 드랍액(방문객이 게임을 하기 위해 구매한 칩의 총액·3314억원)은 전년 대비 81% 급증했다. 8월 매출액(508억원)은 전년 대비 15% 줄었지만 월별 손익분기점이 210억~230억원 수준이고, 전달 매출은 268억원에 불과했다는 점을 감안하면 본격적으로 실적이 개선되고 있다는 분석이다. 지인해 신한금융투자 연구원은 "4월 거리두기 해제, 5월 재개한 해외 마케팅, 무비자 일본인 입국 제도 도입 등의 효과가 본격적으로 나타나고 있는 시점"이라고 말했다.

심성미 기자 smshim@hankyung.com

관련뉴스