상상인증권은 7일 대원제약에 대해 전문의약품(ETC) 매출 성장과 일반의약품(OTC) 역량 강화 등으로 중견 제약사 수준으로 성장했다고 평가했다. 그에 비해 주가는 저평가됐다는 분석이다.

투자의견 ‘중장기 주가상승’을 유지하고, 목표주가는 기존 2만4000원에서 2만3000원으로 낮췄다. 목표주가 하향은 2022년 예상 실적을 조정해 이뤄졌다.

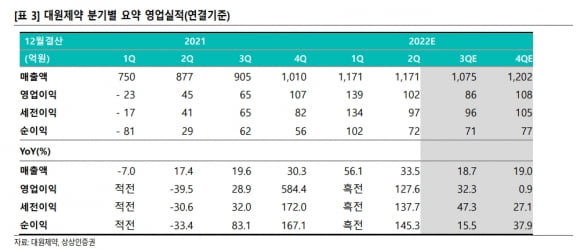

대원제약은 올 상반기에 연결 재무제표 기준으로 매출 2341억원과 영업이익 241억원을 기록했다. 전년 동기 대비 각각 43.9%와 995.5% 급증했다. 주력 품목인 ‘펠루비’ ‘코대원포르테’ 등 ETC 매출이 급증하면서 실적을 이끌었다.

해열소염진통제 펠루비는 1분기에 125억원, 2분기에 71억원의 매출을 냈다. 연간으로는 지난해보다 29.3% 성장한 371억원을 기록할 것으로 추정했다. 진해거담제 코대원포트테는 1분기 134억원, 2분기 116억원의 매출을 기록했다. 전년 동기보다 각각 282.9%와 176.2% 증가했다. 수익성이 좋은 ‘코대원포르테S’로 전환되면서 올해는 작년보다 187.4% 증가한 480억원의 매출을 낼 것으로 봤다.

하태기 연구원은 “하반기에는 호흡기 매출 성장이 소폭 정체되겠지만, 전년 동기 대비 높은 성장세는 이어질 것”이라며 “호흡기 외에도 순환기, 항생제, 상품, 수탁매출 등 ETC 매출이 크게 회복될 것”이라고 말했다.

OTC에서 종합감기약 ‘콜대원’의 매출 전망은 여전히 좋다고 했다. 과거 콜대원 매출은 연간 70억원 미만이었지만, 코로나19로 수요가 급증하면서 올 상반기에만 150억원의 매출을 냈을 것이란 추정이다. 연간으로는 250억~300억원의 매출을 낼 것으로 예상했다. 작년보다 311% 늘어난 수치다.

건강기능식품 제품의 종류도 기존 12종에서 올해 20종으로 증가했다. 올해 건기식 매출은 50억~100억원으로 추정했다.

상반기 영업이익은 작년보다 대폭 성장했지만, 매출 성장에 비해 기대에 소폭 못 미쳤다는 분석이다. 인센티브 지출 등 판매관리비 증가와 원가상승 등이 복합적으로 영향을 미쳤고, 건기식 자회사 극동에치팜의 공장 개선 영향도 있었다고 했다.

하반기부턴 공장 효율화와 판관비 관리 등으로 영업이익률 제고가 가능할 것으로 예상했다. 올 4분기에 극동에치팜의 공장 가동 정상화로, 내년부터 대원제약의 연결 영업이익도 개선될 것으로 기대했다. 대원제약의 2022년 매출과 영업이익은 작년보다 각각 30.4%와 124.1% 증가한 4618억원과 435억원으로 추산했다.

기업 가치는 향상됐지만 주가 부진은 이어지고 있다. 하 연구원은 “올해 추정 이익 기준 주가수익비율(PER)은 10배”라며 “과거 코로나 이전 4년 평균 PER은 15배 이상으로, 현재 역사적으로 낮은 수준”이라고 말했다.

김예나 기자 yena@hankyung.com

투자의견 ‘중장기 주가상승’을 유지하고, 목표주가는 기존 2만4000원에서 2만3000원으로 낮췄다. 목표주가 하향은 2022년 예상 실적을 조정해 이뤄졌다.

대원제약은 올 상반기에 연결 재무제표 기준으로 매출 2341억원과 영업이익 241억원을 기록했다. 전년 동기 대비 각각 43.9%와 995.5% 급증했다. 주력 품목인 ‘펠루비’ ‘코대원포르테’ 등 ETC 매출이 급증하면서 실적을 이끌었다.

해열소염진통제 펠루비는 1분기에 125억원, 2분기에 71억원의 매출을 냈다. 연간으로는 지난해보다 29.3% 성장한 371억원을 기록할 것으로 추정했다. 진해거담제 코대원포트테는 1분기 134억원, 2분기 116억원의 매출을 기록했다. 전년 동기보다 각각 282.9%와 176.2% 증가했다. 수익성이 좋은 ‘코대원포르테S’로 전환되면서 올해는 작년보다 187.4% 증가한 480억원의 매출을 낼 것으로 봤다.

하태기 연구원은 “하반기에는 호흡기 매출 성장이 소폭 정체되겠지만, 전년 동기 대비 높은 성장세는 이어질 것”이라며 “호흡기 외에도 순환기, 항생제, 상품, 수탁매출 등 ETC 매출이 크게 회복될 것”이라고 말했다.

OTC에서 종합감기약 ‘콜대원’의 매출 전망은 여전히 좋다고 했다. 과거 콜대원 매출은 연간 70억원 미만이었지만, 코로나19로 수요가 급증하면서 올 상반기에만 150억원의 매출을 냈을 것이란 추정이다. 연간으로는 250억~300억원의 매출을 낼 것으로 예상했다. 작년보다 311% 늘어난 수치다.

건강기능식품 제품의 종류도 기존 12종에서 올해 20종으로 증가했다. 올해 건기식 매출은 50억~100억원으로 추정했다.

상반기 영업이익은 작년보다 대폭 성장했지만, 매출 성장에 비해 기대에 소폭 못 미쳤다는 분석이다. 인센티브 지출 등 판매관리비 증가와 원가상승 등이 복합적으로 영향을 미쳤고, 건기식 자회사 극동에치팜의 공장 개선 영향도 있었다고 했다.

하반기부턴 공장 효율화와 판관비 관리 등으로 영업이익률 제고가 가능할 것으로 예상했다. 올 4분기에 극동에치팜의 공장 가동 정상화로, 내년부터 대원제약의 연결 영업이익도 개선될 것으로 기대했다. 대원제약의 2022년 매출과 영업이익은 작년보다 각각 30.4%와 124.1% 증가한 4618억원과 435억원으로 추산했다.

기업 가치는 향상됐지만 주가 부진은 이어지고 있다. 하 연구원은 “올해 추정 이익 기준 주가수익비율(PER)은 10배”라며 “과거 코로나 이전 4년 평균 PER은 15배 이상으로, 현재 역사적으로 낮은 수준”이라고 말했다.

김예나 기자 yena@hankyung.com

관련뉴스