삼성전자의 ARM 인수 가능성은 지난해부터 시장에서 계속 제기돼 왔다. 삼성전자가 지난해 주주총회에서 “3년 내 의미 있는 인수합병(M&A)이 있을 것”이라고 언급한 데다 시스템반도체 분야를 키우려는 의지를 꾸준히 밝혀와서다. 특히 삼성전자는 시스템반도체 중에서도 ARM의 강점인 설계 부문에서 취약하다. 시스템반도체 매출의 대부분은 팹리스(반도체 설계전문 기업)를 비롯한 고객사들이 주문한 반도체를 수탁 생산하는 파운드리(반도체 수탁 생산)에서 나오고 있기 때문이다.

삼성전자의 ARM 인수 가능성은 지난해부터 시장에서 계속 제기돼 왔다. 삼성전자가 지난해 주주총회에서 “3년 내 의미 있는 인수합병(M&A)이 있을 것”이라고 언급한 데다 시스템반도체 분야를 키우려는 의지를 꾸준히 밝혀와서다. 특히 삼성전자는 시스템반도체 중에서도 ARM의 강점인 설계 부문에서 취약하다. 시스템반도체 매출의 대부분은 팹리스(반도체 설계전문 기업)를 비롯한 고객사들이 주문한 반도체를 수탁 생산하는 파운드리(반도체 수탁 생산)에서 나오고 있기 때문이다.다만 가격이 관건이다. ARM이 매력적인 매물이긴 하지만 현재 시장에서 언급되고 있는 50조~70조원을 주고 사 올 만한 가치가 있는지에 대해서는 삼성전자 내부에서도 의구심을 제기하고 있다.

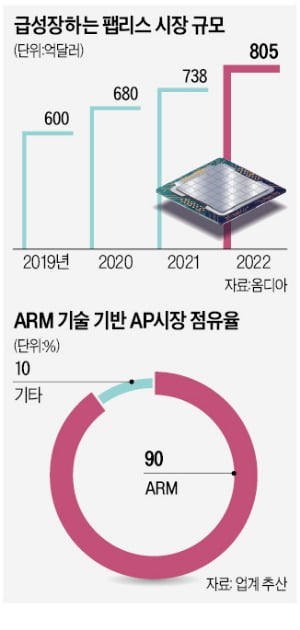

○반도체 기업들 ARM에 군침

손정의 소프트뱅크 회장이 이 부회장을 만나기 위해 한국으로 오는 것은 삼성전자의 시스템반도체 육성에 대한 의지를 알고 있기 때문으로 분석된다. 이 부회장은 2019년 “시스템반도체에서도 확실히 1등을 하겠다”며 이를 위해 2030년까지 시스템반도체 생산·연구개발에 133조원을 투자하겠다는 계획을 발표했다. 지난 2분기 기준 삼성전자의 현금성 자산은 125조원으로, 인수를 위한 실탄은 충분하다.

손정의 소프트뱅크 회장이 이 부회장을 만나기 위해 한국으로 오는 것은 삼성전자의 시스템반도체 육성에 대한 의지를 알고 있기 때문으로 분석된다. 이 부회장은 2019년 “시스템반도체에서도 확실히 1등을 하겠다”며 이를 위해 2030년까지 시스템반도체 생산·연구개발에 133조원을 투자하겠다는 계획을 발표했다. 지난 2분기 기준 삼성전자의 현금성 자산은 125조원으로, 인수를 위한 실탄은 충분하다.시장의 기대도 크다. 삼성전자의 매출을 탄탄하게 받치고 있는 반도체 부문의 수익 포트폴리오가 다양해지기 때문이다. 현재는 반도체 사업 매출의 70%가량은 D램과 낸드플래시 등 메모리반도체에서 나오고 있다.

각국 반도체 기업들의 ARM에 대한 관심은 폭발적이다. 2016년 ARM을 314억달러에 사들인 일본 소프트뱅크는 지난해 또 다른 팹리스인 엔비디아와 400억달러 규모의 ARM 인수 계약을 맺었지만, 각국 규제당국의 승인을 받지 못하면서 올해 초 인수가 불발됐다. 기업 독점을 심사하는 경쟁 당국들은 모바일 칩 분야 등에서 ARM의 영향력이 워낙 큰 탓에 엔비디아와 ARM의 M&A에 따른 팹리스 슈퍼 공룡의 탄생을 우려했다.

올해 들어선 SK하이닉스가 ARM에 대한 인수 의사를 공식화하기도 했다. 박정호 SK하이닉스 부회장은 지난 3월 주주총회에서 “여러 국가의 업체들과 공동 컨소시엄을 구성해 ARM 지분 확보로 인수를 고려하고 있다”고 밝혔다. 크리스티아누 아몬 퀄컴 최고경영자(CEO)도 “경쟁사와 함께 컨소시엄을 구성해 ARM 지분을 확보하는 방안을 고려하고 있다”고 했다.

○애플 견제 노림수

전문가들은 삼성전자의 ARM 인수는 신사업 확보 차원에선 긍정적인 일로 평가한다. 삼성전자 주가가 지난달 29일 5만전자로 떨어진 이후 좀처럼 6만원대로 올라서지 못하는 상황에서 ARM 인수가 주가 반등 모멘텀(계기)이 될 수 있다는 분석이다. 올해 주총에서도 투자자들은 연이어 신사업 가능성에 대한 질문을 쏟아냈다.삼성전자의 최대 경쟁자인 애플을 견제할 수 있는 노림수가 된다는 기대도 있다. 애플을 포함해 퀄컴 AMD 등 대부분 반도체 기업은 ARM과 라이선스 계약을 맺고 있다. 설계 전체를 받거나 일부를 가져오는 방식이다. 애플과의 경쟁에서 우위를 차지할 수 있는 발판이 될 수 있다.

다만 인수금액이 너무 크다는 점은 부담이다. 삼성전자의 현금 여력이 충분하긴 하지만 기업가치가 최소 50조원으로 형성된 ARM에 돈을 쏟아붓는 것은 위험하다는 분석이다. 차라리 다른 기업처럼 삼성전자가 주도해 컨소시엄을 형성하는 게 안전할 것이라는 전망도 나온다.

삼성전자 파운드리 고객사와의 관계도 고려해야 한다. ARM에 반도체 설계를 맡기고 있는 반도체 기업 가운데 상당수가 삼성전자 파운드리를 활용하고 있다. 만일 삼성전자가 ARM을 인수할 경우 이들 고객사의 설계 기밀이 삼성전자에 흘러갈 것이라는 우려가 나올 수도 있다.

박신영/배성수 기자 nyusos@hankyung.com

관련뉴스