이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

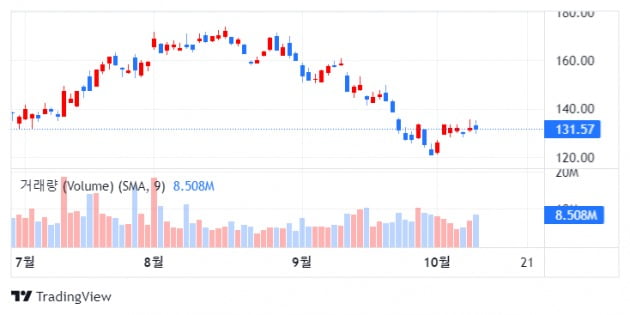

미중 갈등으로 대중 판매 전망이 불투명해진 보잉(BA)에 대해 크레디트스위스는 ‘시장수익률이하’로 투자등급을 내놨다. 목표주가는 98달러를 제시했다. 이는 현재가격에서 25% 더 하락할 가능성이 있음을 시사한다.

12일(현지시간) CNBC에 따르면, 크레디트스위스는 미국과 중국의 지정학적 갈등이 계속되고 있어 중국은 항공기 주문을 유럽의 에어버스 등 경쟁사로 돌릴 가능성이 있다고 지적했다.

이 회사 분석가 스캇 두쉴레는 “중국과의 지정학적 긴장, 거시경제의 불확실성, 달러화 강세, 금융 비용, 제품의 위치 등 여러 요인을 감안할 때 중국으로부터의 주문 전망이 부정적”이라고 밝혔다.

중국은 2018년에 보잉 총 매출의 14%인 140억 달러에 달하는 항공기를 주문했다. 또 2014년부터 2017년 사이 신규 주문의 약 30%를 차지했다.

이와 함께 경기 침체로 앞으로 항공사가 주문을 줄일 경우 보잉 주가는 더욱 타격을 입을 수 있다고 지적했다. 보잉 주가는 올들어 34% 하락했다.

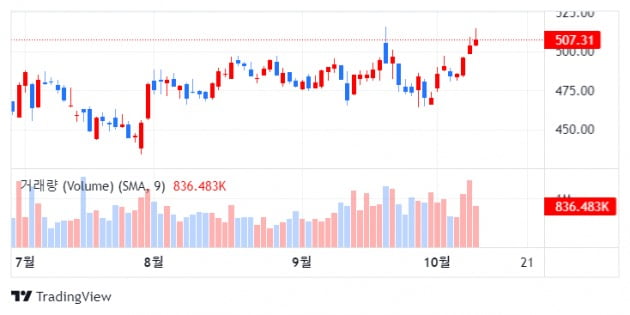

한편 크레디트 스위스는 항공기 및 방산업체인 노스롭 그루먼 (NOC)에 대한 커버를 시작하면서 장기 성장 잠재력을 들어 이 회사는 ‘시장수익초과’로 등급을 제시했다.

김정아 객원기자 kja@hankyung.com

관련뉴스