이창용 한국은행 총재 입에서 무서운 말이 나왔다. 이 총재는 지난 12일 금융통화위원회 직후 열린 기자간담회에서 “5%대 이상의 물가 오름세가 지속되면 원인이 수요 측이든 공급 측이든 경기를 희생하든 상관없이 물가 중심으로 경제정책을 할 수밖에 없다”고 말했다. 물가를 잡기 위해서라면 경기 침체를 감수하고서라도 금리를 올리겠다는 얘기다. 경제에 공짜는 없다. 인플레이션을 억누르기 위한 정책에도 대가가 따른다.

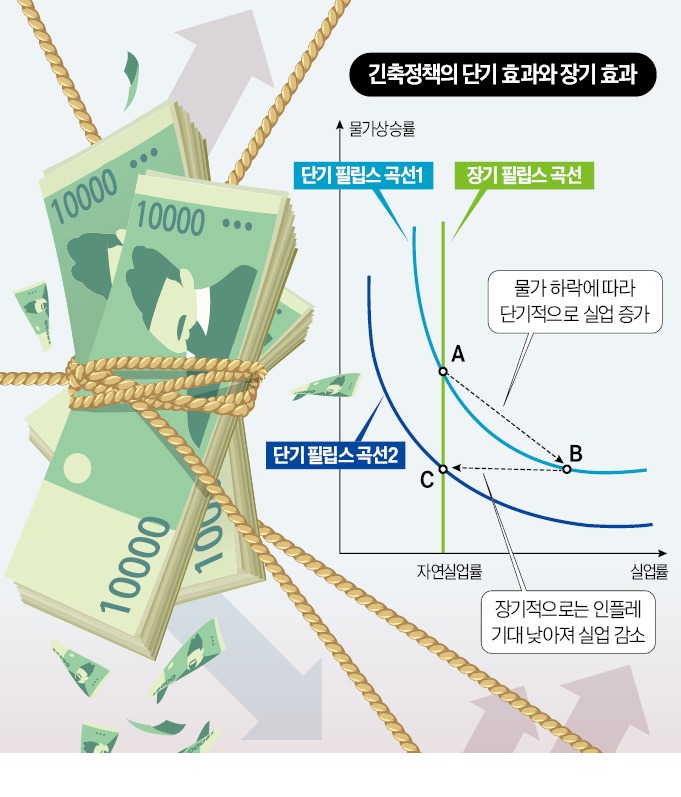

물가와 경기의 관계를 요약한 것이 필립스 곡선이다. 이에 따르면 물가 상승률과 실업률 사이에는 상충 관계가 있다. 필립스 곡선은 단기적으로 우하향한다. 물가가 오르면 가격이 오른 만큼 공급을 늘리기 위해 기업들이 고용도 늘린다는 의미다. 그러나 장기 필립스 곡선은 자연실업률 수준에서 수직이다. 장기적으로는 물가가 높아진 만큼 임금과 비용도 상승, 고용이 원래 수준으로 돌아간다는 것이다.

이를 바탕으로 금리 인상이 물가와 경기에 미칠 영향을 따져 보자. 그림에 나온 단기 필립스 곡선 1의 A에서 출발한다. 중앙은행이 금리를 올리면 물가와 실업의 균형점이 이 곡선을 따라 B로 이동한다. 물가 상승률은 낮아지고 실업률은 높아지는 것이다.

시간이 지나면 낮아진 물가 수준에 맞춰 임금 수준이 조정된다. 그러면 실업률도 낮아진다. 물가 상승률과 실업률이 함께 낮아지니 단기 필립스 곡선은 아래쪽으로 이동한다. 물가와 실업의 균형점은 새로운 단기 필립스 곡선과 장기 필립스 곡선이 만나는 C로 수렴한다. A에서 B로 갔다가 C로 돌아오기까지 경기가 침체되고 실업이 증가하는 것이 인플레이션을 낮추는 과정에서 치러야 할 비용이다.

한은 계산은 조금 다르다. 이 총재는 “기준금리 2.5%포인트 인상이 물가 상승률을 1%포인트 정도 낮추고, 기준금리 0.5%포인트 인상은 경제성장률을 0.1%포인트 전후로 낮출 것”이라고 말했다. 이 발언을 토대로 계산해 보면 희생 비율은 0.5가 된다. 물가 상승률이 1%포인트 낮아질 때 GDP는 0.5% 감소한다는 뜻이다.

물가를 잡느라 경기를 희생한 대표적인 사례는 1980년대 초반 미국 중앙은행(Fed)의 긴축 정책이다. 15%까지 치솟았던 물가 상승률을 3%대까지 떨어뜨리는 과정에서 연간 경제성장률이 두 차례나 마이너스를 기록했다.

이 이론에 따르면 정부와 한은이 물가를 낮추겠다고 공언하고, 정책이 신뢰를 얻으면 사람들은 즉각적으로 기대 인플레이션을 낮춘다. 이렇게 되면 필립스 곡선이 아래로 이동해 물가가 하락하더라도 실업이 증가하지 않는다. 경기 침체라는 대가를 치르지 않고도 물가를 잡을 수 있다는 얘기다.

물론 현실의 모든 경제주체가 완벽하게 합리적으로 행동하지는 않는다. 다만, 인플레이션 기대 심리를 이른 시일 안에 억제해야 대가를 덜 치를 수 있다는 것이 합리적 기대 이론이 주는 시사점이다. 사전트는 “(물가를 낮추려는 정책의 효과와 그에 따른 대가는) 정부의 의지가 얼마나 단호하고 명백하게 받아들여지는가에 달렸다”고 했다. 정책이 일관성을 유지하면서 신뢰를 얻는 것이 중요하다는 뜻이다.

유승호 기자 usho@hankyung.com

물가 낮아지면 실업률 상승

물가와 경기의 관계를 요약한 것이 필립스 곡선이다. 이에 따르면 물가 상승률과 실업률 사이에는 상충 관계가 있다. 필립스 곡선은 단기적으로 우하향한다. 물가가 오르면 가격이 오른 만큼 공급을 늘리기 위해 기업들이 고용도 늘린다는 의미다. 그러나 장기 필립스 곡선은 자연실업률 수준에서 수직이다. 장기적으로는 물가가 높아진 만큼 임금과 비용도 상승, 고용이 원래 수준으로 돌아간다는 것이다.

이를 바탕으로 금리 인상이 물가와 경기에 미칠 영향을 따져 보자. 그림에 나온 단기 필립스 곡선 1의 A에서 출발한다. 중앙은행이 금리를 올리면 물가와 실업의 균형점이 이 곡선을 따라 B로 이동한다. 물가 상승률은 낮아지고 실업률은 높아지는 것이다.

시간이 지나면 낮아진 물가 수준에 맞춰 임금 수준이 조정된다. 그러면 실업률도 낮아진다. 물가 상승률과 실업률이 함께 낮아지니 단기 필립스 곡선은 아래쪽으로 이동한다. 물가와 실업의 균형점은 새로운 단기 필립스 곡선과 장기 필립스 곡선이 만나는 C로 수렴한다. A에서 B로 갔다가 C로 돌아오기까지 경기가 침체되고 실업이 증가하는 것이 인플레이션을 낮추는 과정에서 치러야 할 비용이다.

美, 물가 잡다 두 차례 마이너스 성장

물가 상승률을 낮출 때 경기가 얼마나 침체될지를 나타낸 것을 ‘희생 비율’이라고 한다. 물가 상승률이 1%포인트 낮아질 때 국내총생산(GDP)이 얼마나 줄어드는지로 나타낸다. 대한상공회의소가 1991년 3분기~1995년 3분기, 2004년 3분기~2006년 4분기, 2011년 3분기~2013년 1분기 등 물가 상승률이 낮았던 세 시기를 대상으로 분석한 결과 한국의 희생 비율은 평균 0.96으로 나타났다. 현재 5%대인 물가 상승률을 한은 목표치인 2%로 낮춘다면 GDP가 3% 가까이 줄어들 것이라는 얘기다.한은 계산은 조금 다르다. 이 총재는 “기준금리 2.5%포인트 인상이 물가 상승률을 1%포인트 정도 낮추고, 기준금리 0.5%포인트 인상은 경제성장률을 0.1%포인트 전후로 낮출 것”이라고 말했다. 이 발언을 토대로 계산해 보면 희생 비율은 0.5가 된다. 물가 상승률이 1%포인트 낮아질 때 GDP는 0.5% 감소한다는 뜻이다.

물가를 잡느라 경기를 희생한 대표적인 사례는 1980년대 초반 미국 중앙은행(Fed)의 긴축 정책이다. 15%까지 치솟았던 물가 상승률을 3%대까지 떨어뜨리는 과정에서 연간 경제성장률이 두 차례나 마이너스를 기록했다.

고통 없이 물가를 낮추는 방법

물가를 낮추기 위해 치러야 할 대가가 생각만큼 크지는 않으며 심지어 전혀 없을 수 있다고 주장하는 경제학자들도 있다. 합리적 기대 이론을 주창한 로버트 루카스, 토머스 사전트 등이다. 합리적 기대 이론은 경제주체들이 정부 정책을 포함한 모든 정보를 활용해 미래를 예측하고 행동한다고 가정한다.이 이론에 따르면 정부와 한은이 물가를 낮추겠다고 공언하고, 정책이 신뢰를 얻으면 사람들은 즉각적으로 기대 인플레이션을 낮춘다. 이렇게 되면 필립스 곡선이 아래로 이동해 물가가 하락하더라도 실업이 증가하지 않는다. 경기 침체라는 대가를 치르지 않고도 물가를 잡을 수 있다는 얘기다.

물론 현실의 모든 경제주체가 완벽하게 합리적으로 행동하지는 않는다. 다만, 인플레이션 기대 심리를 이른 시일 안에 억제해야 대가를 덜 치를 수 있다는 것이 합리적 기대 이론이 주는 시사점이다. 사전트는 “(물가를 낮추려는 정책의 효과와 그에 따른 대가는) 정부의 의지가 얼마나 단호하고 명백하게 받아들여지는가에 달렸다”고 했다. 정책이 일관성을 유지하면서 신뢰를 얻는 것이 중요하다는 뜻이다.

유승호 기자 usho@hankyung.com

관련뉴스