메리츠증권은 25일 SK바이오사이언스에 대해 코로나19 백신 매출이 줄며 올 3분기 실적이 시장 기대치(컨센서스)를 밑돌 것이라고 전망했다.

투자의견 ‘매수’를 유지하고 목표주가를 기존 16만원에서 9만4000원으로 낮췄다.

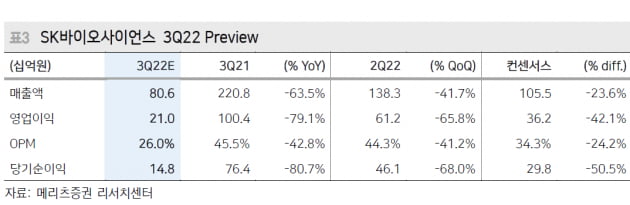

3분기 매출과 영업이익은 각각 806억원과 210억원으로 예상했다. 전년 동기 대비 각각 63.5%와 79.1%, 컨센서스보다는 23.6%와 42.1% 감소한 수치다.

코로나19 백신 관련 매출이 줄어든 영향이다. 자체 개발한 코로나19 백신 ‘스카이코비원’의 출하가 늦어지면서 3분기에 약 60만도즈에 대한 매출만 인식할 것으로 봤다. 나머지 물량에 대한 매출은 4분기 출하 일정에 따라 인식될 것으로 예상했다. SK바이오사이언스는 지난 3월 질병관리청과 스카이코비원 1000만도즈의 국내 공급계약을 체결했다.

코로나19가 안정화된 영향으로 대규모 수주 여부도 불확실하다고 했다. 다만 내년까지 일부 수요는 유지될 것이란 전망이다. 최근 미국질병통제예방센터(CDC) 산하 백신자문위원회(ACIP)는 2023년 예방접종 계획에 코로나19 백신을 포함하라고 권고했다.

SK바이오사이언스에는 코로나19 이후 새로운 전략이 필요하다고 했다.

박송이 연구원은 “SK바이오사이언스는 세포유전자치료제 위탁개발생산(CDMO)과 메신저리보핵산(mRNA) 플랫폼 기술 확보 등을 미래전략으로 제시하고 있다”며 “3분기 실적 발표 이후 방향성이 구체화될 것으로 기대한다”고 말했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스