KB 신한 하나 우리 등 4대 금융지주가 올해 3분기에 분기 기준 사상 최대 실적을 거뒀지만 비이자이익은 지난해 같은 기간보다 30% 이상 줄어든 것으로 나타났다. 금리가 급등하고 시장 변동성이 커지면서 유가증권 투자 이익과 신탁·증권 중개 관련 수수료 등이 급감했기 때문이다. 국내 금융지주사들이 은행 예대마진(예금금리와 대출금리 차이)에 의존하는 수익 구조를 개선해야 한다는 지적이 나온다.

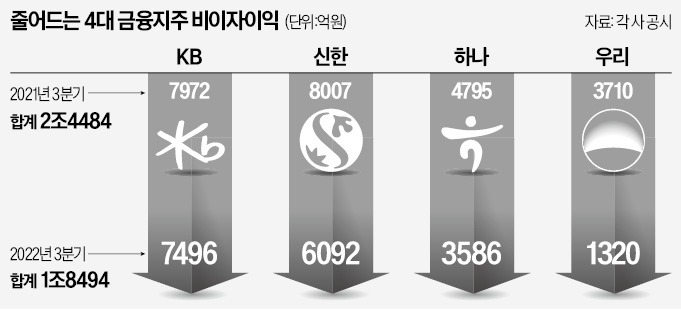

27일 은행권에 따르면 4대 금융지주의 수수료이익, 유가증권, 평가이익 등 비이자이익은 총 1조8494억원으로 작년 3분기(2조4484억원) 대비 32.3% 줄어든 것으로 집계됐다.

올 들어 3분기까지 KB금융의 누적 비이자이익은 2조7170억원으로 전년 동기(3조8532억원) 대비 29.5%(1조1362억원) 감소했다. 이어 하나(-23.9%) 우리(-16.2%) 신한(-12.9%) 순으로 감소폭이 컸다. KB금융 관계자는 “증시 불황으로 증권 수탁수수료가 전년 동기보다 약 40% 줄었다”며 “은행 신탁과 펀드상품 판매 이익도 위축되면서 실적이 다소 부진했다”고 했다.

비이자이익 실적을 이끄는 유가증권 수익도 크게 줄었다. 러시아·우크라이나 전쟁과 글로벌 통화긴축 등 대외 변동성 확대로 유가증권 등 매매평가이익이 급감했다. 은행권 관계자는 “금리가 상승하면 기존에 발행한 채권 등 유가증권의 평가이익이 줄어든다”며 “특히 보험사가 주로 매입하는 장기 채권은 단기 채권보다 매입가가 저렴해 엎친 데 덮친 격”이라고 설명했다.

단일 분기 기준으로 비이자이익이 유일하게 증가한 곳은 하나금융이었다. 하나금융의 올 3분기 비이자이익은 2분기(1750억원) 대비 104.9% 뛴 3586억원을 기록했다.

비이자이익 부문 중 올 3분기 수수료이익은 KB금융(8138억원)이 4대 금융지주 가운데 가장 많았다. 신탁, 방카슈랑스, 투자운용 등 수수료이익은 비이자이익 부문 가운데 은행의 영업력을 나타내는 지표로 꼽힌다. 전체 비이자이익이 대폭 감소한 것과 달리 수수료이익은 2분기 대비 7% 감소하는 데 그쳤다. 경기 불황을 고려하면 양호한 영업 수준을 유지했다는 분석이다. 이 밖에 감소폭이 가장 작은 곳은 우리금융(-3.6%)으로 4250억원의 수수료이익을 달성했다.

각 지주사 순이익에서 은행이 차지하는 비율은 KB(64.8%) 신한(60.1%) 우리(83%) 하나(78.7%) 모두 절반을 훌쩍 넘었다. 순이자마진(NIM)도 4대 시중은행 모두 상승세다. 3분기 NIM은 1.61~1.76%를 기록했다.

은행권 관계자는 “국내 금융지주도 미국 은행들처럼 투자은행(IB), 자산관리(WM), 해외 프로젝트파이낸싱(PF) 등을 강화해 비이자이익을 늘리기 위해 노력하고 있다”며 “다만 이런 분야에서 새로운 사업을 따내려면 트랙 레코드(과거 실적)가 중요한데 국내 금융지주는 아직 충분한 경쟁력을 확보하지 못한 상황”이라고 했다.

이소현 기자 y2eonlee@hankyung.com

비이자이익 일제히 감소

27일 은행권에 따르면 4대 금융지주의 수수료이익, 유가증권, 평가이익 등 비이자이익은 총 1조8494억원으로 작년 3분기(2조4484억원) 대비 32.3% 줄어든 것으로 집계됐다.

올 들어 3분기까지 KB금융의 누적 비이자이익은 2조7170억원으로 전년 동기(3조8532억원) 대비 29.5%(1조1362억원) 감소했다. 이어 하나(-23.9%) 우리(-16.2%) 신한(-12.9%) 순으로 감소폭이 컸다. KB금융 관계자는 “증시 불황으로 증권 수탁수수료가 전년 동기보다 약 40% 줄었다”며 “은행 신탁과 펀드상품 판매 이익도 위축되면서 실적이 다소 부진했다”고 했다.

비이자이익 실적을 이끄는 유가증권 수익도 크게 줄었다. 러시아·우크라이나 전쟁과 글로벌 통화긴축 등 대외 변동성 확대로 유가증권 등 매매평가이익이 급감했다. 은행권 관계자는 “금리가 상승하면 기존에 발행한 채권 등 유가증권의 평가이익이 줄어든다”며 “특히 보험사가 주로 매입하는 장기 채권은 단기 채권보다 매입가가 저렴해 엎친 데 덮친 격”이라고 설명했다.

단일 분기 기준으로 비이자이익이 유일하게 증가한 곳은 하나금융이었다. 하나금융의 올 3분기 비이자이익은 2분기(1750억원) 대비 104.9% 뛴 3586억원을 기록했다.

비이자이익 부문 중 올 3분기 수수료이익은 KB금융(8138억원)이 4대 금융지주 가운데 가장 많았다. 신탁, 방카슈랑스, 투자운용 등 수수료이익은 비이자이익 부문 가운데 은행의 영업력을 나타내는 지표로 꼽힌다. 전체 비이자이익이 대폭 감소한 것과 달리 수수료이익은 2분기 대비 7% 감소하는 데 그쳤다. 경기 불황을 고려하면 양호한 영업 수준을 유지했다는 분석이다. 이 밖에 감소폭이 가장 작은 곳은 우리금융(-3.6%)으로 4250억원의 수수료이익을 달성했다.

“수익 구조 개선해야”

일각에선 금융지주가 은행의 이자수익에 과도하게 의존한다는 비판도 나온다. 각 지주사 실적 보고서에 따르면 국민 신한 하나 우리 등 4대 시중 은행의 3분기 이자이익 합계는 8조4396억원으로 집계됐다. 대출 금리가 상승하면서 은행 예대마진이 급증한 가운데 수익 구조를 다각화하기보다 ‘이자 장사’에 치우친다는 지적이 제기된다.각 지주사 순이익에서 은행이 차지하는 비율은 KB(64.8%) 신한(60.1%) 우리(83%) 하나(78.7%) 모두 절반을 훌쩍 넘었다. 순이자마진(NIM)도 4대 시중은행 모두 상승세다. 3분기 NIM은 1.61~1.76%를 기록했다.

은행권 관계자는 “국내 금융지주도 미국 은행들처럼 투자은행(IB), 자산관리(WM), 해외 프로젝트파이낸싱(PF) 등을 강화해 비이자이익을 늘리기 위해 노력하고 있다”며 “다만 이런 분야에서 새로운 사업을 따내려면 트랙 레코드(과거 실적)가 중요한데 국내 금융지주는 아직 충분한 경쟁력을 확보하지 못한 상황”이라고 했다.

이소현 기자 y2eonlee@hankyung.com

관련뉴스