부동산 규제 지역이 대거 풀렸습니다. 서울과 경기도 과천, 성남(분당·수정), 하남, 광명 4곳을 제외하고는 모두 규제지역에서 해제됐습니다. 규제지역 해제로 양도소득세, 취득세, 종합부동산세 등에서 큰 변화가 발생하게 됐습니다.

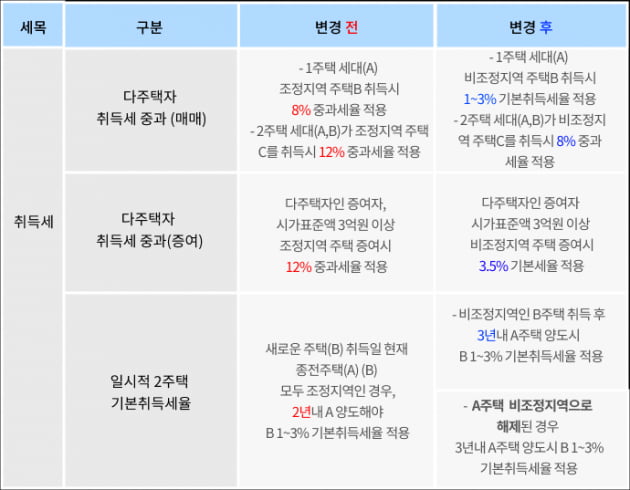

먼저 취득세 부분은 살펴보겠습니다. 다주택자가 매매를 할 때 취득세가 중과되는 부분은 기존엔 1주택자가 조정지역 주택을 취득할 때 8% 중과세율을, 2주택자가 조정지역 주택을 취득할 때 12% 중과세율을 적용했지만 변경 후 1주택자가 비조정지역 주택을 살 때 1~3%, 2주택자가 비조정지역 주택을 살 때는 8%로 낮아집니다.

일시적 2주택자의 기본취득세율도 낮아집니다. 변경 전엔 새로운 주택을 취득할 때 기존 집과 새집이 모두 조정지역인 경우 2년 내 기존 집을 양도해야 새집에 기본취득세율 1~3%가 적용됐습니다.

변경 후엔 경우에 따라 조금 다른데, 비조정지역인 새집을 취득 후 3년 내 기존 집을 양도하면 새집에 1~3% 기본취득세율이 적용됩니다. 반대로 기존 집이 비조정지역으로 해제된다면 3년 내 기존 주택을 양도하면 새집에 대해 1~3% 기본취득세율이 적용됩니다.

자세한 사항은 아래 표에서 확인할 수 있습니다.

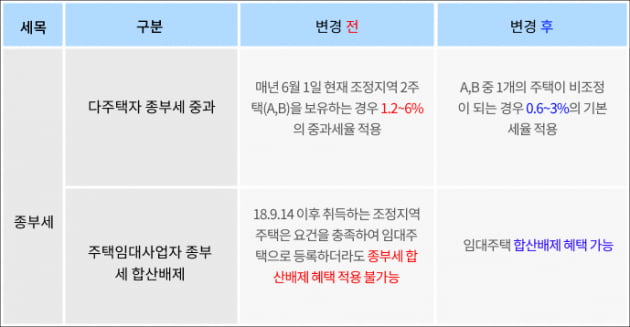

종부세도 바뀝니다. 다주택자 종부세 중과와 관련해 변경 전에 매년 6월 1일 현재 조정지역 2주택을 보유한 경우 1.2~6%의 중과세율이 적용됐지만 변경 후엔 2주택 중 1개 주택이 비조정지역이 되는 경우 0.6~3%의 기본세율이 적용됩니다.

주택임대사업자 종부세는 변경 전엔 2018년 9월14일 이후 취득하는 조정지역 주택은 요건을 충족해 임대주택으로 등록하더라도 종부세 합산배제 혜택 적용이 불가능했으나 변경 후엔 임대주택 합산배제 혜택을 받을 수 있게 됐습니다.

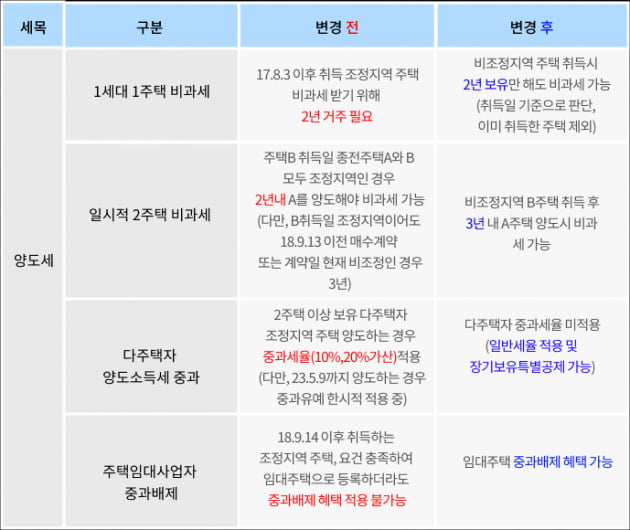

양도세도 살펴보겠습니다. 1가구 1주택 비과세는 비조정지역 주택을 취득하면 2년만 보유해도 비과세가 가능합니다. 일시적 2주택의 경우도 비조정지역에 있는 새집을 취득한 후 3년 내에 기존 주택을 양도하면 비과세 혜택을 받을 수 있습니다.

다주택자는 비조정지역에선 중과세율이 적용되지 않습니다. 일반세율을 적용 받고 장기보유특별공제도 가능합니다. 주택임대사업자도 임대주택 중과배제 혜택을 받을 수 있습니다.

다만 △투기과열지구·조정대상지역 소재 주택 △비규제지역 소재 6억원 이상 주택 △법인이 취득하는 주택을 취득하면 해당 부동산 취득에 대한 자금을 조달 내용을 구체적으로 기재하는 '주택취득자금 조달 및 입주계획서', '토지취득자금 조달 및 토지이용계획서' 등 흔히 말하는 '자금조달계획서'를 작성해 제출해야 합니다.

매수자가 '자금조달계획서'를 제출하면 과세관청은 매수자 소득을 파악할 수 있는 자료를 근거로 해 '자금조달계획서'와 비교, 세무조사를 진행하게 됩니다. 자금조달계획서를 잘못 작성하거나 자금의 출처로 기재한 금액에 대한 입증이 미흡한 경우 소명 요청 및 세무조사를 통해 증여로 추정하는 등의 방식으로 세금을 부과할 수 있게 됩니다.

만약 이번 대책으로 규제지역에서 해제된 지역이라면 취득가액이 6억원 미만인 경우에는 자금조달계획서를 제출하지 않아도 취득이 가능합니다.

이번 규제지역 해제는 인해 주택을 보유하고 있거나, 주택을 새롭게 취득할 계획이 있다면 큰 기회가 될 수 있습니다. 집을 매매하기 전에 양도 및 취득 계획을 수립하는 게 좋습니다.

<한경닷컴 The Moneyist> 세금고민 있을 땐, 택슬리 | 이상웅 세무사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스