신한투자증권은 15일 바이오플러스에 대해 올 3분기 실적이 계절적 비수기의 영향으로 시장 전망치(컨센서스)를 밑돌았다고 분석했다. 4분기 및 중장기 성장동력(모멘텀)은 충분하다고 봤다. 투자의견 ‘매수’와 목표주가 3만6000원을 유지했다.

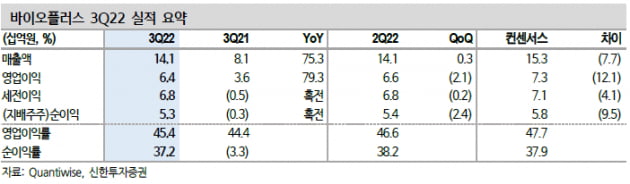

3분기에 연결 재무제표 기준으로 매출 141억원과 영업이익 64억원을 기록했다. 작년 3분기보다 각각 75.3%와 79.3% 증가했다. 컨센서스 대비로는 8%와 12% 밑도는 수치다.

3분기 히알루론산(HA) 필러 매출은 110억원이다. 전년 동기 대비 58% 늘었지만 올 2분기보다는 소폭 줄었다. HA필러 ‘스킨플러스 하이알’에 대한 고가 전략과 함께 시장 침투율을 확대했다는 분석이다. 하지만 비수기의 영향으로 실적 성장이 컨센서스에는 못 미쳤다고 했다.

의료기기 매출은 작년 3분기보다 54% 늘어난 14억원을 기록했다. 유착방지재의 국내 매출이 늘어난 영향이다. 바이오플러스는 국내 대형 유통사를 중심으로 유착방지재 공급을 확대하고 있다. 최근에는 유착방지재에 대한 신규 제조자개발생산(ODM) 공급 계약을 체결했다.

4분기 연결 재무제표 기준 매출과 영업이익은 168억원과 82억원으로 예상했다. 각각 전년 동기 대비 41.4%와 76.9% 증가한 수치다. 계절적 성수기 진입에 따라 분기 최대 HA필러 매출을 기록할 것으로 예상했다.

중국과 미국 등에서의 중장기 성장동력도 충분할 것으로 판단했다. 바이오플러스는 지난달 린드먼아시아인베스트먼트를 대상으로 200억억원 규모의 유상증자를 실시했다. 린드먼아시아인베스트먼트는 중국 주요 제약사와의 관계망을 보유한 만큼, 전략적투자자(SI)로서의 역할을 수행할 것이란 관측이다.

원재희 연구원은 “하이난과 더불어 상하이 내 HA필러 특별수입허가를 준비 중이라, 중국 사업 본격화에 따른 재평가가 가능할 것”이라며 “그밖에도 미국 합작사 설립을 통한 미국 진출 본격화, 충북 음성 공장 증설 등 중장기 성장 동력 및 투자 매력이 충분하다”고 말했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스