은행 예금과 초우량 채권 등 안전자산으로의 자금 쏠림이 장기화하면서 보험 증권 캐피털 등 제2금융권이 유동성 관리에 어려움을 겪고 있다. 채권시장의 ‘큰손’ 보험사들은 채권을 사들이기는커녕 두 달도 안 되는 기간에 5조원 가까운 규모의 채권을 순매도했다. 부동산 프로젝트파이낸싱(PF) 부실 위험의 약한 고리로 지목되는 캐피털사는 1년 만에 채권 금리가 세 배 치솟는 등 사실상 자금 조달 길이 막히고 있다. 수년간 저금리 호황을 누린 중소형 증권사들도 자산 가격이 추가 하락하면 시장 전반에 유동성 위기를 촉발할 ‘방아쇠’가 될 수 있다는 경고가 나온다.

보험사들은 앞뒤 사정을 가리지 않고 현금 확보에 혈안이 됐다. 내년 시행될 새 국제회계기준(IFRS17)에 대비해 유동성 자산을 확보해야 하는 데다, 보험업계가 2012년 경쟁적으로 판매한 저축성 보험도 올해부터 만기가 속속 돌아와 보험금 지급을 위한 자금 수요가 커졌다. 더욱이 최근 은행 예금으로 갈아타기 위해 보험을 중도 해지하는 사례도 늘고 있다. 보험업계 한 관계자는 “1년 만기 금리가 연 5%를 넘어선 시중은행 예금과 비교하면 통상 만기 5년인 저축성 보험은 소비자 입장에서 매력이 떨어질 수밖에 없다”며 “최근 일부 보험사가 상품 금리를 파격적으로 높이는 등 ‘제살깎기 경쟁’에 나섰다”고 했다.

서영수 키움증권 연구원은 “은행의 공격적인 금리 인상은 비은행 금융사의 유동성 위험을 높이는 요인이 될 것”이라며 “부동산 PF 문제가 부상하는 시점에 적지 않은 위협”이라고 분석했다. 금융당국이 최근 은행권에 수신금리 인상을 자제해달라고 거듭 주문한 것도 이런 이유에서다.

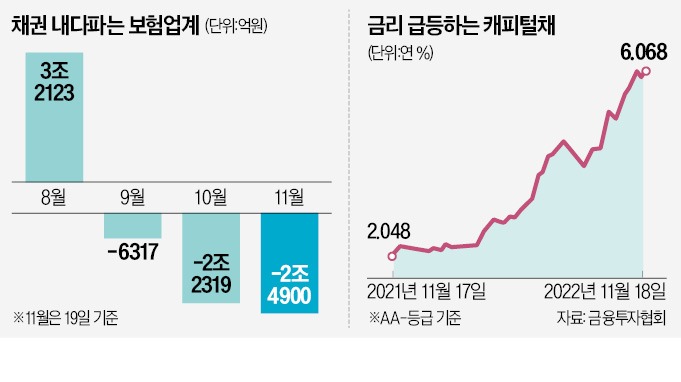

수신 기능이 없는 여신전문금융사도 안전자산 쏠림에 타격을 받기는 마찬가지다. 신용등급이 상대적으로 낮고 부동산 PF 노출액이 비교적 큰 캐피털사들이 특히 자금 조달에 어려움을 겪고 있다. 신용등급 AA- 캐피털사의 1년 만기 채권 금리는 1년 전 연 2.05%에서 이달 18일 연 6.07%로 치솟았다. 신용등급 BBB+ 캐피털채 금리는 연 4.9%에서 연 9.2%까지 뛰었다.

금융연구원은 “금리 상승 기조 속에서 중소형 캐피털사의 차환 부담이 급증하면서 유동성 위험이 커질 수 있다”며 “중소형 증권사도 수익성 악화로 신용 리스크가 확대돼 시장 전반에 유동성 경색을 유발할 우려가 있다”고 경고했다.

빈난새/이인혁 기자 binthere@hankyung.com

보험사 석 달째 채권 순매도

20일 금융투자협회에 따르면 국내 보험업계는 이달 들어 19일까지 2조4900억원어치의 채권을 순매도했다. 10월 한 달간 2조2319억원어치의 채권을 순매도한 데 이어 2개월 연속 2조원이 훌쩍 넘는 물량을 팔아치웠다. 장기물 채권 시장의 큰손인 보험사들이 이렇게 장기간 대규모로 채권을 순매도한 것은 이례적이다. 이달 초 금융당국이 ‘자금시장 안정을 위해 채권 매도를 가급적 자제해달라’고 당부했지만 약발이 먹히지 않았다.보험사들은 앞뒤 사정을 가리지 않고 현금 확보에 혈안이 됐다. 내년 시행될 새 국제회계기준(IFRS17)에 대비해 유동성 자산을 확보해야 하는 데다, 보험업계가 2012년 경쟁적으로 판매한 저축성 보험도 올해부터 만기가 속속 돌아와 보험금 지급을 위한 자금 수요가 커졌다. 더욱이 최근 은행 예금으로 갈아타기 위해 보험을 중도 해지하는 사례도 늘고 있다. 보험업계 한 관계자는 “1년 만기 금리가 연 5%를 넘어선 시중은행 예금과 비교하면 통상 만기 5년인 저축성 보험은 소비자 입장에서 매력이 떨어질 수밖에 없다”며 “최근 일부 보험사가 상품 금리를 파격적으로 높이는 등 ‘제살깎기 경쟁’에 나섰다”고 했다.

커지는 비은행 유동성 리스크

은행 예금으로의 ‘머니 무브’는 금융권 전체에 영향을 주고 있다. 한국은행에 따르면 9월 은행 정기예금 잔액은 한 달 새 약 31조원(3.6%) 늘어난 데 비해 저축은행은 1조2000억원(1%), 새마을금고는 2조원(0.8%) 증가에 그쳤다. 제2금융권에서 수신액이 가장 큰 상호금융은 3000억원(0.06%) 줄었다.서영수 키움증권 연구원은 “은행의 공격적인 금리 인상은 비은행 금융사의 유동성 위험을 높이는 요인이 될 것”이라며 “부동산 PF 문제가 부상하는 시점에 적지 않은 위협”이라고 분석했다. 금융당국이 최근 은행권에 수신금리 인상을 자제해달라고 거듭 주문한 것도 이런 이유에서다.

수신 기능이 없는 여신전문금융사도 안전자산 쏠림에 타격을 받기는 마찬가지다. 신용등급이 상대적으로 낮고 부동산 PF 노출액이 비교적 큰 캐피털사들이 특히 자금 조달에 어려움을 겪고 있다. 신용등급 AA- 캐피털사의 1년 만기 채권 금리는 1년 전 연 2.05%에서 이달 18일 연 6.07%로 치솟았다. 신용등급 BBB+ 캐피털채 금리는 연 4.9%에서 연 9.2%까지 뛰었다.

금융연구원은 “금리 상승 기조 속에서 중소형 캐피털사의 차환 부담이 급증하면서 유동성 위험이 커질 수 있다”며 “중소형 증권사도 수익성 악화로 신용 리스크가 확대돼 시장 전반에 유동성 경색을 유발할 우려가 있다”고 경고했다.

빈난새/이인혁 기자 binthere@hankyung.com

관련뉴스