신한투자증권은 내년 국내 대형 바이오 기업들이 주가가 개별 동력(모멘텀)에 따라 차별화된 흐름을 보일 것으로 예상했다. 삼성바이오로직스 셀트리온 셀트리온헬스케어를 최선호주로 제시했다.

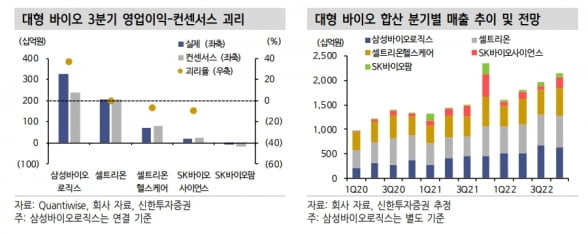

21일 신한투자증권에 따르면 올해 대형 바이오주는 삼성바이오로직스 셀트리온그룹의 주가가 상대적으로 강세였다. SK바이오사이언스는 코로나19 백신에 대한 기대감 축소로 약세였다.

이동건 연구원은 “상대적 강세를 기록한 삼성바이오로직스 셀트리온그룹의 공통점은 호실적과 중장기 성장 모멘텀”이라며 “삼성바이오로직스는 연초 이후 우호적 환율 효과를 바탕으로 호실적을 지속했고, 셀트리온그룹은 1분기엔 부진한 실적을 냈지만 2분기부터 실적 정상화를 보였다”고 말했다.

2023년에도 올해와 마찬가지로 대형 바이오 기업들의 실적 성장성이 돋보일 것으로 예상했다.

높은 환율이 당분간 지속되면서 삼성바이오로직스는 호실적을 이어갈 것이란 예상이다. 셀트리온그룹은 ‘램시마IV’의 고성장과 내년 유플라이마 미국 출시 등이 더해져 중장기 실적 기대감이 높다고 했다.

이 연구원은 “삼성바이오로직스 주가의 핵심은 누적 수주를 바탕으로 한 신공장 착공 기대감”이라며 “지난달부터 4공장의 부분가동이 시작된 가운데 4공장 수주 본격화 및 5공장 착공 등 내년 상반기에 주가 모멘텀이 정점에 달할 것”이라고 말했다.

셀트리온그룹은 미국 직접판매가 변수가 될 것으로 봤다. 직판에 따른 비용 증가 및 수익성 개선이라는 상반된 변수가 내년 주가 움직임을 결정할 것이란 예상이다. 이 연구원은 “지난 3분기 실적에서 확인된 기초체력을 감안하면 2023년 비용 증가에 따른 수익성 약화 가능성은 제한적”이라고 했다.

관심종목으로는 SK바이오팜을 제시했다. 2022년 SK바이오팜의 주가는 지속적인 우하향 곡선을 그렸다. 방향성을 바꿀만한 모멘텀이 부재했다는 판단이다.

최근엔 숏커버링(공매도 후 매수) 이슈가 부각되면서 공매도 잔고 비중이 상대적으로 컸던 SK바이오사이언스와 SK바이오팜의 주가 상승이 두드러졌다. 하지만 숏커버링은 둔화되고 있으며, 숏커버링에 따른 주가 상승은 수급 이슈일 뿐 기초체력(펀더멘탈) 개선에 따른 것은 아니라고 했다.

이 연구원은 “SK바이오팜은 내년 하반기 중 일회성 없이 분기 영업이익의 흑자 전환이 예상된다”며 “다만 이미 시장에 기대감이 형성돼 있기 때문에 흑자전환 시점을 앞당길 수 있는지와 이후 성장속도를 가속화할 수 있을지를 증명하는 것이 핵심이 될 것”이라고 말했다.

김예나 기자 yena@hankyung.com

21일 신한투자증권에 따르면 올해 대형 바이오주는 삼성바이오로직스 셀트리온그룹의 주가가 상대적으로 강세였다. SK바이오사이언스는 코로나19 백신에 대한 기대감 축소로 약세였다.

이동건 연구원은 “상대적 강세를 기록한 삼성바이오로직스 셀트리온그룹의 공통점은 호실적과 중장기 성장 모멘텀”이라며 “삼성바이오로직스는 연초 이후 우호적 환율 효과를 바탕으로 호실적을 지속했고, 셀트리온그룹은 1분기엔 부진한 실적을 냈지만 2분기부터 실적 정상화를 보였다”고 말했다.

2023년에도 올해와 마찬가지로 대형 바이오 기업들의 실적 성장성이 돋보일 것으로 예상했다.

높은 환율이 당분간 지속되면서 삼성바이오로직스는 호실적을 이어갈 것이란 예상이다. 셀트리온그룹은 ‘램시마IV’의 고성장과 내년 유플라이마 미국 출시 등이 더해져 중장기 실적 기대감이 높다고 했다.

이 연구원은 “삼성바이오로직스 주가의 핵심은 누적 수주를 바탕으로 한 신공장 착공 기대감”이라며 “지난달부터 4공장의 부분가동이 시작된 가운데 4공장 수주 본격화 및 5공장 착공 등 내년 상반기에 주가 모멘텀이 정점에 달할 것”이라고 말했다.

셀트리온그룹은 미국 직접판매가 변수가 될 것으로 봤다. 직판에 따른 비용 증가 및 수익성 개선이라는 상반된 변수가 내년 주가 움직임을 결정할 것이란 예상이다. 이 연구원은 “지난 3분기 실적에서 확인된 기초체력을 감안하면 2023년 비용 증가에 따른 수익성 약화 가능성은 제한적”이라고 했다.

관심종목으로는 SK바이오팜을 제시했다. 2022년 SK바이오팜의 주가는 지속적인 우하향 곡선을 그렸다. 방향성을 바꿀만한 모멘텀이 부재했다는 판단이다.

최근엔 숏커버링(공매도 후 매수) 이슈가 부각되면서 공매도 잔고 비중이 상대적으로 컸던 SK바이오사이언스와 SK바이오팜의 주가 상승이 두드러졌다. 하지만 숏커버링은 둔화되고 있으며, 숏커버링에 따른 주가 상승은 수급 이슈일 뿐 기초체력(펀더멘탈) 개선에 따른 것은 아니라고 했다.

이 연구원은 “SK바이오팜은 내년 하반기 중 일회성 없이 분기 영업이익의 흑자 전환이 예상된다”며 “다만 이미 시장에 기대감이 형성돼 있기 때문에 흑자전환 시점을 앞당길 수 있는지와 이후 성장속도를 가속화할 수 있을지를 증명하는 것이 핵심이 될 것”이라고 말했다.

김예나 기자 yena@hankyung.com

관련뉴스