확정기여(DC)형 퇴직연금과 개인형 퇴직연금(IRP)에 적용되는 디폴트옵션이 국내에 도입됐다. DC형과 IRP에 가입한 사람은 11월부터 디폴트옵션 지정이 가능해졌다.

디폴트옵션이란 퇴직연금 가입자가 운용을 방치할 경우 사전에 설정한 방법으로 전환해 운용되도록 한 제도다. 전문성이 필요한 퇴직연금 운용을 선별된 사전 지정 운용 방법으로 대체함으로써 효율 및 성과를 개선할 수 있을 것으로 기대되고 있다. 상품 선택과 관련한 의사결정이 간단치만은 않아, 제도 도입 초기에 가입자의 활용이 원활하게 이뤄질지 주목된다.

본격적인 디폴트옵션 지정에 즈음해 미래에셋투자와연금센터는 DC형 퇴직연금 가입 직장인을 대상으로 디폴트옵션과 관련한 인식조사를 한국리서치에 의뢰(지난 9월 22일~10월 4일)해 실시했다.

디폴트옵션을 지정해야 하는 해당 근로자들이 디폴트옵션 내용을 이해하고 있는지 물은 결과, ‘디폴트옵션을 잘 알고 있다’고 답한 비중은 31.3%였다. 10명 중 3명 정도가 잘 알고 있고, 나머지는 ‘들어본 적은 있지만 잘 모르거나 전혀 모르고 있는 상태’로 조사됐다. 디폴트옵션 상품 선택 및 운용 방법 사전 지정이 본격화된 상황에서 퇴직연금 가입자에 대한 관련 교육 강화가 시급하다고 해석할 수 있다.

디폴트옵션 제도의 핵심 과정인 상품 선택 의향에서 파악된 주요 특징은 다음과 같다.

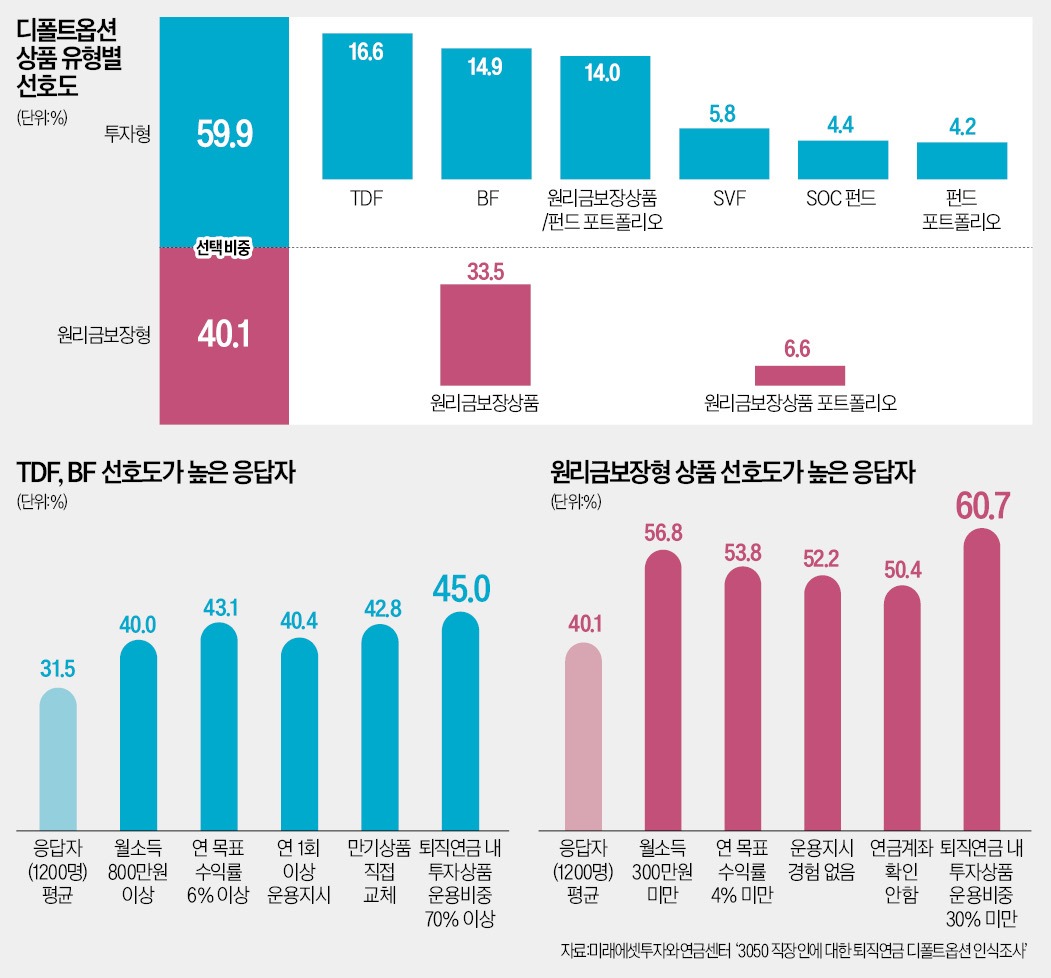

첫째, 전체 응답자의 60%가 투자형을 디폴트옵션 상품 유형으로 선택했다. 나머지 40%는 원리금보장형 상품을 선택했다. 투자형 상품 선택 비중은 조사 대상자의 DC형 퇴직연금 내 투자상품 편입 비중의 평균인 36%에 비해 뚜렷하게 높은 수준이었다.

둘째, 타깃데이트펀드(TDF), 밸런스드펀드(BF)와 더불어 원리금보장상품 및 펀드 혼합 포트폴리오와 같은 자산 배분 및 위험 분산 기능을 갖춘 투자상품의 선호도가 높았다. 이 상품들을 디폴트옵션으로 선택한 비중은 45.5%에 달했다.

셋째, 기존에 퇴직연금 운용 및 관리에 적극적이었으면 TDF 및 BF의 선호가 강했으며, 반대로 퇴직연금 운용에 대한 관심이 적거나 운용을 방치하던 성향일 경우 원리금보장상품 선호가 매우 강한 것으로 파악됐다.

해당 근로자들은 장기투자, 자산 배분 및 투자위험 관리 원칙을 종합적으로 고려해서 디폴트옵션을 신중하게 선정할 필요가 있다. 아울러 퇴직연금 계좌가 있는 금융회사의 안내에 따라 디폴트옵션 지정을 꼭 해 두길 권한다. 스스로 디폴트옵션을 지정하지 않는다면 퇴직연금 운용이 최종적으로 방치되기 때문이다.

박영호 미래에셋투자와연금센터 이사

디폴트옵션이란 퇴직연금 가입자가 운용을 방치할 경우 사전에 설정한 방법으로 전환해 운용되도록 한 제도다. 전문성이 필요한 퇴직연금 운용을 선별된 사전 지정 운용 방법으로 대체함으로써 효율 및 성과를 개선할 수 있을 것으로 기대되고 있다. 상품 선택과 관련한 의사결정이 간단치만은 않아, 제도 도입 초기에 가입자의 활용이 원활하게 이뤄질지 주목된다.

○60%가 투자형 선택

본격적인 디폴트옵션 지정에 즈음해 미래에셋투자와연금센터는 DC형 퇴직연금 가입 직장인을 대상으로 디폴트옵션과 관련한 인식조사를 한국리서치에 의뢰(지난 9월 22일~10월 4일)해 실시했다.

디폴트옵션을 지정해야 하는 해당 근로자들이 디폴트옵션 내용을 이해하고 있는지 물은 결과, ‘디폴트옵션을 잘 알고 있다’고 답한 비중은 31.3%였다. 10명 중 3명 정도가 잘 알고 있고, 나머지는 ‘들어본 적은 있지만 잘 모르거나 전혀 모르고 있는 상태’로 조사됐다. 디폴트옵션 상품 선택 및 운용 방법 사전 지정이 본격화된 상황에서 퇴직연금 가입자에 대한 관련 교육 강화가 시급하다고 해석할 수 있다.

디폴트옵션 제도의 핵심 과정인 상품 선택 의향에서 파악된 주요 특징은 다음과 같다.

첫째, 전체 응답자의 60%가 투자형을 디폴트옵션 상품 유형으로 선택했다. 나머지 40%는 원리금보장형 상품을 선택했다. 투자형 상품 선택 비중은 조사 대상자의 DC형 퇴직연금 내 투자상품 편입 비중의 평균인 36%에 비해 뚜렷하게 높은 수준이었다.

둘째, 타깃데이트펀드(TDF), 밸런스드펀드(BF)와 더불어 원리금보장상품 및 펀드 혼합 포트폴리오와 같은 자산 배분 및 위험 분산 기능을 갖춘 투자상품의 선호도가 높았다. 이 상품들을 디폴트옵션으로 선택한 비중은 45.5%에 달했다.

셋째, 기존에 퇴직연금 운용 및 관리에 적극적이었으면 TDF 및 BF의 선호가 강했으며, 반대로 퇴직연금 운용에 대한 관심이 적거나 운용을 방치하던 성향일 경우 원리금보장상품 선호가 매우 강한 것으로 파악됐다.

○상품 선택 신중해야

설문조사 결과를 보면 디폴트옵션이 적용될 경우 해당 퇴직연금의 자산 배분 등 운용의 방향성이 효과적으로 변화될 가능성이 감지된다. ‘연금운용 무관심층’ 등 일부는 디폴트옵션 실행으로도 퇴직연금의 장기 운용 방향 수정 및 이에 따른 수익률 개선효과가 제한적일 가능성도 엿보였다.해당 근로자들은 장기투자, 자산 배분 및 투자위험 관리 원칙을 종합적으로 고려해서 디폴트옵션을 신중하게 선정할 필요가 있다. 아울러 퇴직연금 계좌가 있는 금융회사의 안내에 따라 디폴트옵션 지정을 꼭 해 두길 권한다. 스스로 디폴트옵션을 지정하지 않는다면 퇴직연금 운용이 최종적으로 방치되기 때문이다.

박영호 미래에셋투자와연금센터 이사

관련뉴스