이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

골드만삭스는 내년부터 이익이 개선될 소매 주식으로 갭(GPS) 을 꼽고 투자의견을 ‘매수’로 상향했다. 목표 주가도 종전 10달러에서 18달러로 크게 올렸다. 금요일 종가보다 30% 상향 잠재력이 있는 가격이다.

12일(현지시간) CNBC에 따르면 골드만 삭스는 내년 연착륙 시나리오에서 이 회사의 이익 성장이 가속화될 것이라며 매수 의견을 제시했다.

이 회사 분석가 브룩 로치는 갭이 올해는 수익성이 없는 플러스 사이즈 제품에 중점을 두면서 증가한 재고 정리로 고통받았으나 최근 몇 달간 브랜드 모멘텀이 개선되고 있다고 말했다.

이 분석가는 인플레이션과 잠재적인 경기 침체 우려,외환의 불확실성 등으로 내년중 소비 자체가 크게 증가하기는 어려울 것으로 전망했다.

그럼에도 갭은 올해 마진을 악화시킨 항공 화물 비용 등 공급망 비용 압박이 줄어들고 재고도 정리되는 등 마진 개선 효과로 올해보다 성과가 향상되고, 특유의 주당 순익 성장세를 보일 것이라고 밝혔다.

로치는 최근 몇 달 사이 갭의 밸류에이션이 개선되었으나 주당 이익을 높일 재무적 변화는 아직 완전히 나타나지 않았다고 지적했다.

기본 의류 및 캐주얼 의류의 실적이 계속 저조할 경우에는 타격을 입을 수도 있겠지만, 갭이 코비드-19 이전의 주당 이익으로 돌아가는 과정을 지켜볼 수 있을 것이라고 말했다.

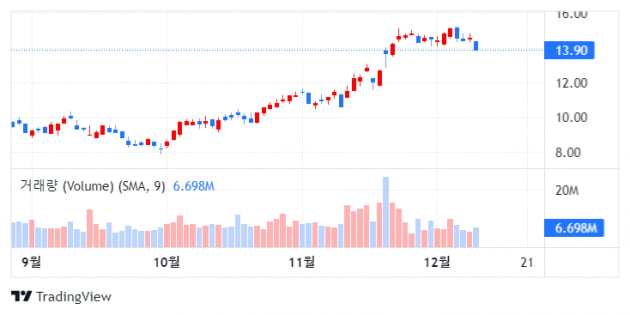

갭 주가는 개장 직후 1.2% 상승했다. 올들어 이 회사 주가는 21.3% 하락했다.

김정아 객원기자 kja@hankyung.com

관련뉴스