개인 신용점수가 840점(옛 3등급)인 직장인 정모씨(33)는 최근 한 대출 비교 플랫폼을 통해 신용대출 한도와 금리를 조회했다. 그런데 입점한 금융회사 세 곳 중 한 곳은 ‘금융사 점검 중’이라며 아예 조회가 되지 않았다. 점검 종료 기간은 모두 12월 30일~내년 1월 1일이었다. 연말을 앞두고 급전이 필요했던 정씨는 어쩔 수 없이 가장 높은 한도를 제시한 한 저축은행에서 대출을 신청했지만 최종 심사 결과 퇴짜맞았다.

저축은행 카드사 캐피털사 등 2금융권 회사 상당수가 연말까지 카카오페이 토스 핀다 같은 대출 비교 플랫폼을 통한 대출을 한시 중단했다. 금리가 급격히 오르며 자금 조달 비용이 급증한 반면 대출 금리는 법정 최고금리 규제에 묶인 바람에 대출을 내줄수록 손해인 상황이 벌어졌기 때문이다. 금융사들은 수익성이 더 낮은 플랫폼 대출을 중단한 데 이어 대표적 정책서민금융상품인 ‘햇살론’ 취급도 줄이고 있다.

2금융권 “사실상 개점휴업”

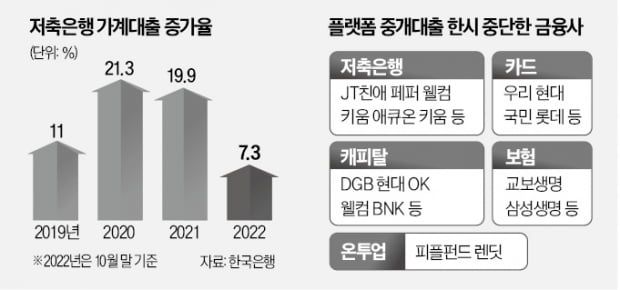

15일 금융업계에 따르면 카카오페이 신용대출 비교 서비스에 입점한 금융사 57곳 중 2금융권 21곳은 대출자의 신용 상태와 상관없이 ‘금융사 점검’을 명목으로 대출 조회 결과를 제공하지 않고 있다.토스 입점 금융사 역시 52곳 중 2금융권 19곳이 연말까지 점검 상태다. 이미 10월 초중순부터 ‘점검’ 팻말을 걸어둔 금융사도 적지 않다. 저축은행 업계 1위 SBI저축은행의 모바일 뱅킹 사이다뱅크와 캐피털 업계 1위 현대캐피털, 지방금융지주 계열 BNK·DGB캐피털 등 대형사들도 플랫폼을 통한 대출을 이미 중단했다.

일부 금융사는 플랫폼 대출을 한시 중단한 이유로 ‘대출 총량 규제’를 꼽는다. 금융당국은 가계부채 통제를 위해 올해 저축은행의 가계대출 증가율이 연 10.8~14.8%를 넘지 않도록 했다. 작년(21%)보다 훨씬 엄격해졌다. A저축은행 관계자는 “총량 한도가 거의 다 찬 상태여서 플랫폼 대출 영업을 중단했다”고 했다.

반면 대부분 금융사는 “대출 한도까지 많이 남았지만 취급하려야 할 수 없는 상황”이라고 토로했다. 금리 급등으로 수익성이 빠르게 악화하고 있기 때문이다. 2금융권의 조달 금리만 1년 전보다 세 배가량 높은 연 6~7% 수준으로 치솟았다.

여기에 예금보험료, 대손비용, 대출 관리 원가 등 각종 비용을 합치면 신규 대출은 취급하는 게 오히려 손해라고 주장했다. 특히 플랫폼을 통해 대출을 내줄 경우 금융사는 대출액의 1~2% 이상을 플랫폼 수수료로 지급해야 한다. 금융사들이 플랫폼 중개 대출부터 중단하고 나선 이유다.

한국은행에 따르면 올 10월 말 기준 저축은행 가계대출 증가율은 전년 말 대비 7.3%로 규제 상한까지는 여유가 있다. B저축은행 관계자는 “조달 비용이 올랐는데 대출 금리는 법정 최고금리(연 20%)에 막혀 올리지 못하니 한도가 있어도 대출을 극도로 보수적으로 운영할 수밖에 없다”며 “수익성을 떠나 생존을 위한 것”이라고 했다. 한 카드사 관계자는 “지금은 2금융권 대부분이 사실상 개점휴업 상태”라고 했다.

햇살론 문턱도 높아져

은행 대출이 어려운 저소득·저신용 직장인을 위한 정책 대출인 ‘근로자 햇살론’ 받기도 하늘의 별 따기가 됐다. 근로자 햇살론은 서민금융진흥원을 통해 정부가 90%를 보증하고 저축은행과 상호금융기관이 돈을 빌려주는 구조다.최고 금리가 연 10.5%로 지금 같은 고금리 시대에 저신용자에게 인기가 높지만 햇살론을 받을 수 있는 곳은 점점 줄고 있다. 한 대출상담사는 “기준금리 급등에 따라 기존 근로자 햇살론을 취급하던 금융사들이 대부분 중단한 상태”라며 “햇살론을 받지 못해 최고 연 15% 금리인 사잇돌2 대출이라도 받겠다는 사람이 많다”고 전했다. 서금원 관계자는 “조달금리가 워낙 오른 데다 부실이 나면 저축은행이 10% 손실을 보다 보니 소극적으로 취급하고 있는 게 사실”이라며 “최대한 참여를 독려하고 있다”고 했다.

빈난새 기자 binthere@hankyung.com

관련뉴스