정부가 금리인상기 자영업자와 소상공인의 이자 부담을 낮추기 위해 고금리 대출을 저금리 대출로 바꿔주는 대환 대출 프로그램을 도입했지만 신청액이 저조한 것으로 나타났다. 은행 대출 심사 문턱을 넘지 못하거나 사업자대출 외에 다른 채무를 지고 있는 대상자가 속출해서다.

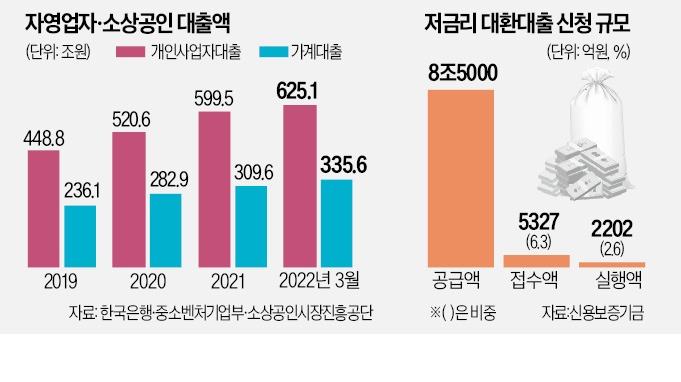

지난 9월 30일부터 접수를 시작한 이 프로그램은 추가경정예산까지 편성해 목표 금액을 8조5000억원으로 잡았다. 목표 대비 신청 금액 비율은 6.3%에 그쳤다. 이 가운데 실제 대출 실행액은 2202억원(6034건)으로 목표액의 2.6% 수준에 불과했다.

저금리 대환대출은 코로나19로 피해를 본 자영업자와 소상공인의 연 7% 이상 고금리 사업자대출을 대상으로 개인사업자는 최대 5000만원, 법인 소기업은 최대 1억원까지 연 6.5% 이하의 저금리 대출로 바꿔주는 정책금융 상품이다. 단 사업자대출에 포함되지 않는 가계대출과 통장대출, 리스 등은 대환 대상이 아니다.

신청률이 저조한 가장 큰 이유로는 까다로운 심사 조건이 꼽힌다. 대출 심사 기준은 신용평가사(CB) 점수가 아니라 은행별 자체 신용등급이다. 은행이 채무 보증비율을 일부 가져가기 때문에 대출금 회수를 위해 차주의 상환능력을 따질 수밖에 없는 구조다. 대환대출 보증비율은 신보 90%, 은행 10%다. 예를 들어 1억원의 대환대출을 한 자영업자가 상환에 실패하면 신보가 9000만원의 채무를, 남은 1000만원은 은행이 떠안는 방식이다.

대환대출 대상이 사업자대출로 제한돼 대출 실행이 어렵다는 목소리도 나온다. 사업자대출로 사업 자금 충당이 어려운 자영업자와 소상공인은 대부분 주택담보대출과 카드론 등 일반 가계대출도 쓴다. 온라인 커뮤니티에선 “사업자대출이 어려워 신용대출을 받았는데 지원 대상이 아니라는 말만 들었다”는 등 불만이 잇따르고 있다.

변동금리 주택담보대출을 최저 연 3.7% 고정금리로 바꿔주는 안심전환대출도 가입 문턱을 낮췄지만 여전히 실적은 부진한 편이다. 지난달 7일부터 가입 주택과 소득 기준을 4억원 이하, 부부 합산 소득 7000만원 이하에서 6억원 이하 주택, 부부 합산 소득 1억원 이하로 완화했다. 하지만 지난 16일까지 누적 신청액은 8조5386억원으로 올해 공급 목표인 25조원의 34.1%에 불과하다. 금융권 관계자는 “수도권 아파트 평균 가격이 8억원에 육박하는데 6억원 이하 주택으로 대상을 한정해 신청자가 적을 수밖에 없다”고 지적했다.

이소현 기자 y2eonlee@hankyung.com

깐깐한 심사에 대상도 한정

19일 금융위원회와 신용보증기금에 따르면 자영업자와 소상공인 저금리 대환대출 신청 건수는 지난 15일까지 1만5839건으로 집계됐다. 접수 금액은 5327억원이다.지난 9월 30일부터 접수를 시작한 이 프로그램은 추가경정예산까지 편성해 목표 금액을 8조5000억원으로 잡았다. 목표 대비 신청 금액 비율은 6.3%에 그쳤다. 이 가운데 실제 대출 실행액은 2202억원(6034건)으로 목표액의 2.6% 수준에 불과했다.

저금리 대환대출은 코로나19로 피해를 본 자영업자와 소상공인의 연 7% 이상 고금리 사업자대출을 대상으로 개인사업자는 최대 5000만원, 법인 소기업은 최대 1억원까지 연 6.5% 이하의 저금리 대출로 바꿔주는 정책금융 상품이다. 단 사업자대출에 포함되지 않는 가계대출과 통장대출, 리스 등은 대환 대상이 아니다.

신청률이 저조한 가장 큰 이유로는 까다로운 심사 조건이 꼽힌다. 대출 심사 기준은 신용평가사(CB) 점수가 아니라 은행별 자체 신용등급이다. 은행이 채무 보증비율을 일부 가져가기 때문에 대출금 회수를 위해 차주의 상환능력을 따질 수밖에 없는 구조다. 대환대출 보증비율은 신보 90%, 은행 10%다. 예를 들어 1억원의 대환대출을 한 자영업자가 상환에 실패하면 신보가 9000만원의 채무를, 남은 1000만원은 은행이 떠안는 방식이다.

대환대출 대상이 사업자대출로 제한돼 대출 실행이 어렵다는 목소리도 나온다. 사업자대출로 사업 자금 충당이 어려운 자영업자와 소상공인은 대부분 주택담보대출과 카드론 등 일반 가계대출도 쓴다. 온라인 커뮤니티에선 “사업자대출이 어려워 신용대출을 받았는데 지원 대상이 아니라는 말만 들었다”는 등 불만이 잇따르고 있다.

새출발기금·안심전환대출도 부진

금융당국이 내놓은 정책금융 상품은 잇달아 흥행 부진을 겪고 있다. 3개월 이상 대출을 연체한 자영업자와 소상공인을 대상으로 원금의 최대 80%를 감면해주는 새출발기금도 출시 2개월이 지났지만 채무 조정액은 지난달 말 기준 1조7489억원으로 집계됐다. 목표액 30조원의 5.8%에 그친다. 지난 9월 종료 예정이던 코로나19 피해 자영업자와 소상공인 대상 대출에 대해 만기를 연장하고 이자 상환을 유예하면서 신청 수요가 줄었기 때문이다.변동금리 주택담보대출을 최저 연 3.7% 고정금리로 바꿔주는 안심전환대출도 가입 문턱을 낮췄지만 여전히 실적은 부진한 편이다. 지난달 7일부터 가입 주택과 소득 기준을 4억원 이하, 부부 합산 소득 7000만원 이하에서 6억원 이하 주택, 부부 합산 소득 1억원 이하로 완화했다. 하지만 지난 16일까지 누적 신청액은 8조5386억원으로 올해 공급 목표인 25조원의 34.1%에 불과하다. 금융권 관계자는 “수도권 아파트 평균 가격이 8억원에 육박하는데 6억원 이하 주택으로 대상을 한정해 신청자가 적을 수밖에 없다”고 지적했다.

이소현 기자 y2eonlee@hankyung.com

관련뉴스