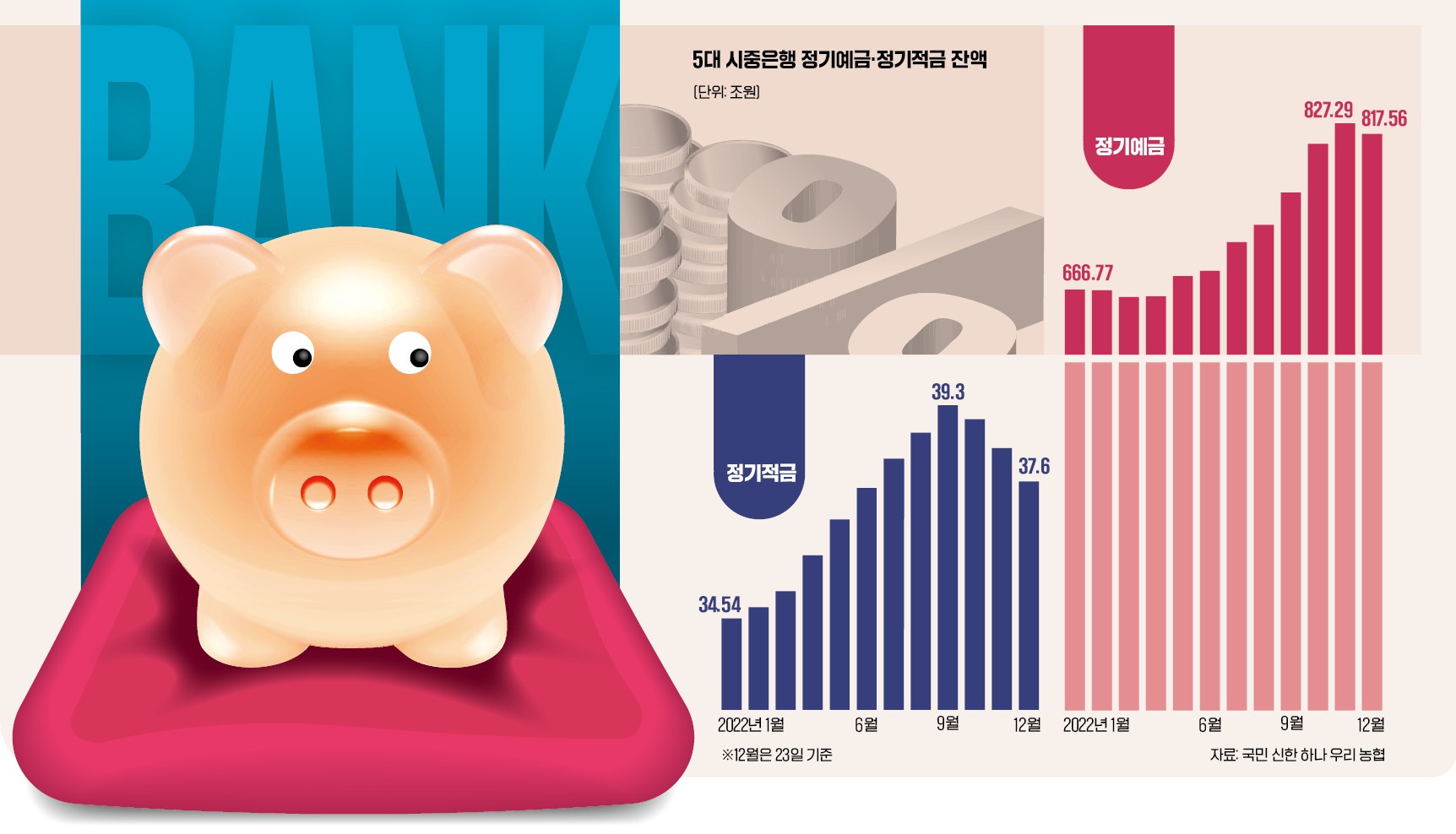

은행 예금금리가 금융당국의 금리 경쟁 자제 권고와 은행채 발행 재개 등으로 하락하면서 금융 소비자들의 발걸음이 바빠지고 있다. 만기가 짧은 예금에 가입한 뒤 고금리 상품이 나올 때마다 해약과 재계약을 반복하는 ‘갈아타기’ 전략에 대한 수정이 필요하다는 의견도 있다. 은행 프라이빗뱅커(PB)들은 수신 상품별로 예치 기간을 분산하고 장기 상품 비중을 늘려야 한다고 조언했다.

이에 주요 은행 PB들은 만기 1년 예금과 2년 이상 예금에 분산 투자하라고 당부했다. 단기 운용 자금은 만기를 1년으로 설정해 최고 금리를 얻고 여유자금은 만기를 2년 이상으로 잡아 안정성을 확보하라는 것이다. 5대 시중은행의 1년 만기 주요 예금 금리는 지난달 29일 연 4.27~4.70% 수준으로 다른 만기 때보다 주는 금리가 더 높다. 만기가 2년 이상으로 길어지면 금리 상단이 약 0.2~0.4%포인트 떨어진다.

금리만 놓고 보면 1년 만기 상품이 가장 높지만 PB들은 1년짜리 상품에만 투자하면 만기 후 비슷한 고금리로 재예치하기 어려울 수 있다는 점에 주목했다. 박해영 하나은행 방배서래골드클럽 PB 부장은 “장기간 고금리를 유지하고 싶다면 금리 손해를 소폭 감수하고서라도 만기를 2년 이상으로 잡는 것이 안정적”이라며 “동시에 단기 자금을 최대 1년 정도로 굴려 고금리를 가져가면서 예금금리 추이를 살피는 것이 좋다”고 했다. 박 부장이 권한 장기 자금 대 단기 자금 예치 비율은 7 대 3 수준이다.

장기간 목돈을 맡기는 게 부담이라면 만기 3~6개월 단기 예금을 통해 예치금과 예치 기간을 조절하는 것도 방법이다. 정성진 국민은행 강남스타PB센터 부센터장은 “유동성을 유지하고 싶다면 3~6개월 단기 예금에 자금을 절반가량 넣고, 나머지는 1년 예금과 2년 이상 예금에 분산하는 것도 방법”이라고 했다.

오경석 신한은행 신한PWM 태평로센터 팀장은 “금리 정점론이 나오는 상황에서 풍차 돌리기 등 금리 인상 때 유용한 투자법은 효과가 크지 않을 것”이라며 “차라리 만기가 긴 상품에 가입해 예금에 넣을 목돈을 만드는 것이 적절하다”고 했다.

단기간 돈을 넣어두면서 이자를 조금이라도 더 받으려면 하루만 맡겨도 이자를 받을 수 있는 ‘파킹통장’을 눈여겨보는 게 좋다. 인터넷은행 케이뱅크 ‘플러스박스’는 수시입출식 통장이지만 금리가 연 3%에 달한다. 토스뱅크는 파킹통장 금리를 5000만원 초과분에 한해 연 4% 이자를 준다.

이소현 기자 y2eonlee@hankyung.com

“예금 만기 1·2년 등 분산해야”

작년 말 최고 연 5%를 넘겼던 국민 신한 하나 우리 농협 등 5대 시중은행의 예금금리는 연 4% 중반에 머무르고 있다. 은행채 발행으로 자금조달 부담을 던 은행들이 예금금리 인상에 소극적인 데다 대출금리 동반 상승 등을 우려한 당국도 수신 경쟁 자제를 권고하면서 당분간 예금금리 상승을 기대하기 어렵다는 전망도 나온다.이에 주요 은행 PB들은 만기 1년 예금과 2년 이상 예금에 분산 투자하라고 당부했다. 단기 운용 자금은 만기를 1년으로 설정해 최고 금리를 얻고 여유자금은 만기를 2년 이상으로 잡아 안정성을 확보하라는 것이다. 5대 시중은행의 1년 만기 주요 예금 금리는 지난달 29일 연 4.27~4.70% 수준으로 다른 만기 때보다 주는 금리가 더 높다. 만기가 2년 이상으로 길어지면 금리 상단이 약 0.2~0.4%포인트 떨어진다.

금리만 놓고 보면 1년 만기 상품이 가장 높지만 PB들은 1년짜리 상품에만 투자하면 만기 후 비슷한 고금리로 재예치하기 어려울 수 있다는 점에 주목했다. 박해영 하나은행 방배서래골드클럽 PB 부장은 “장기간 고금리를 유지하고 싶다면 금리 손해를 소폭 감수하고서라도 만기를 2년 이상으로 잡는 것이 안정적”이라며 “동시에 단기 자금을 최대 1년 정도로 굴려 고금리를 가져가면서 예금금리 추이를 살피는 것이 좋다”고 했다. 박 부장이 권한 장기 자금 대 단기 자금 예치 비율은 7 대 3 수준이다.

장기간 목돈을 맡기는 게 부담이라면 만기 3~6개월 단기 예금을 통해 예치금과 예치 기간을 조절하는 것도 방법이다. 정성진 국민은행 강남스타PB센터 부센터장은 “유동성을 유지하고 싶다면 3~6개월 단기 예금에 자금을 절반가량 넣고, 나머지는 1년 예금과 2년 이상 예금에 분산하는 것도 방법”이라고 했다.

“적금 수익률 떨어져…목돈용으로 이용”

당분간 예금금리 인상을 기대하기 어려운 만큼 적금으로 수익을 내긴 쉽지 않다는 관측도 있다. 만기 1년 적금 상품에 매달 새로 가입한 후 다음해에 원금과 이자를 매달 받는 ‘풍차 돌리기’가 대표적이다. 이 방법은 금리 하락기에 사용하면 전달 금리보다 낮은 금리로 새 상품을 들 가능성이 커 효과가 떨어진다.오경석 신한은행 신한PWM 태평로센터 팀장은 “금리 정점론이 나오는 상황에서 풍차 돌리기 등 금리 인상 때 유용한 투자법은 효과가 크지 않을 것”이라며 “차라리 만기가 긴 상품에 가입해 예금에 넣을 목돈을 만드는 것이 적절하다”고 했다.

단기간 돈을 넣어두면서 이자를 조금이라도 더 받으려면 하루만 맡겨도 이자를 받을 수 있는 ‘파킹통장’을 눈여겨보는 게 좋다. 인터넷은행 케이뱅크 ‘플러스박스’는 수시입출식 통장이지만 금리가 연 3%에 달한다. 토스뱅크는 파킹통장 금리를 5000만원 초과분에 한해 연 4% 이자를 준다.

이소현 기자 y2eonlee@hankyung.com

관련뉴스