이 기사는 01월 02일 08:00 마켓인사이트에 게재된 기사입니다.

“우리나라 은행들은 경제성장률에 비해 지나치게 빠르게 대출을 늘려왔습니다. 대출 성장 속도를 줄이고 그 돈으로 배당과 자사주 매입을 확대하면 은행의 만성적인 저평가 문제도 해소하고 금융시스템 전반의 과도한 레버리지도 줄일 수 있습니다.”

주주 행동주의 사모펀드인 얼라인파트너스의 이창환 대표는 2일 한국경제신문과의 인터뷰에서 “국내 은행들은 자본적정성과 자산건전성이 높고 이익도 잘 내는데 주가가 해외 은행들에 비해 극심하게 저평가돼 있다”며 이같이 말했다. 그는 “은행들이 매년 10% 가까이 늘려온 대출 등 위험가중자산(RWA) 성장률을 GDP 성장률 수준(2~5%)으로 줄이고, 현재 25% 수준인 주주환원율(배당+자사주 매입·소각)을 최소 50%로 높이면 자본적정성을 유지하면서도 은행주의 매력을 두 배 이상 끌어올릴 수 있다”고 강조했다.

주주 행동주의 사모펀드인 얼라인파트너스의 이창환 대표는 2일 한국경제신문과의 인터뷰에서 “국내 은행들은 자본적정성과 자산건전성이 높고 이익도 잘 내는데 주가가 해외 은행들에 비해 극심하게 저평가돼 있다”며 이같이 말했다. 그는 “은행들이 매년 10% 가까이 늘려온 대출 등 위험가중자산(RWA) 성장률을 GDP 성장률 수준(2~5%)으로 줄이고, 현재 25% 수준인 주주환원율(배당+자사주 매입·소각)을 최소 50%로 높이면 자본적정성을 유지하면서도 은행주의 매력을 두 배 이상 끌어올릴 수 있다”고 강조했다.얼라인파트너스는 이날 국내 7대 상장 은행지주사를 상대로 주주 행동(캠페인)을 시작했다. KB금융, 신한지주, 하나금융지주, 우리금융지주, JB금융지주, BNK금융지주, DGB금융지주 등이다. 내달 9일까지 주주환원정책을 도입해 공시할 것을 요구하는 주주 서한을 각 이사회에 보냈다. 목표 주주환원율 50%를 예시로 제시하면서, 각 사 상황에 맞게 정책을 정해서 발표해 달라고 했다. 요구에 응하지 않거나 주주환원이 불충분하다고 판단되면 3월 주주총회에서 직접 주주제안에 나선다는 방침이다.

얼라인파트너스는 우리금융 지분 1%와 JB금융 지분 14%를 보유하고 있다. DGB금융은 주주들로부터 지분 1%의 의결권을 위임받았다. 상법상 자본금 1000억원 이상 상장사의 주주는 지분 0.5% 이상을 6개월 이상 보유하면 주주제안을 할 수 있다. 7대 상장 은행지주사는 모두 해당된다. 이 대표는 “KB금융 10만주, 신한지주와 하나금융지주 각 5만주 등 나머지 은행들도 0.5%에는 못미치지만 적지 않은 지분을 보유하고 있다”며 “다른 주주들의 위임을 받아 얼마든지 주주제안을 할 수 있다”고 말했다.

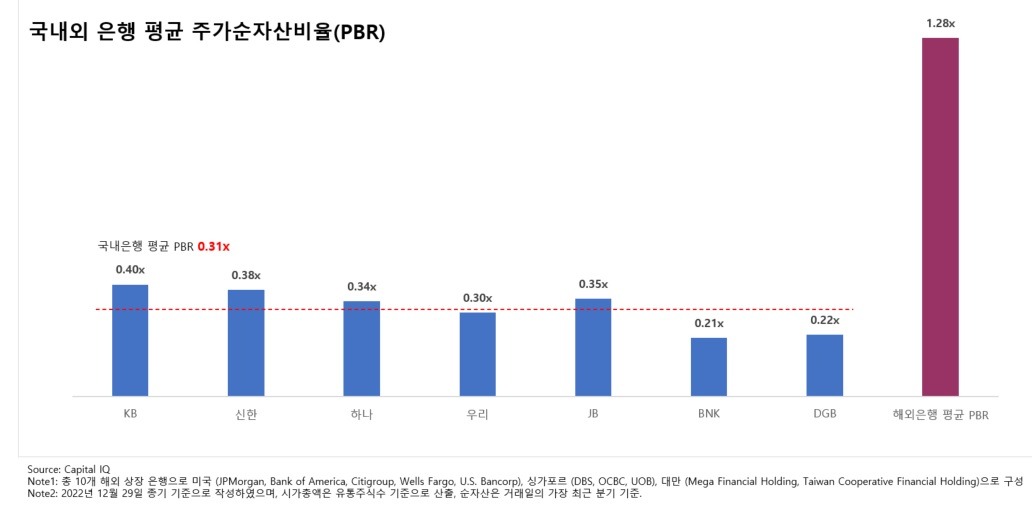

국내 은행주는 만성적인 저평가에 시달려왔다. 이 대표에 따르면 국내 은행주의 평균 주가순자산비율(PBR·지난달 29일 종가 기준)은 0.31배로, 해외 주요 은행 평균(1.28배)에 크게 못 미친다. 평균 주가수익비율(PER)도 3.05배로 해외 은행 평균 9.50배와 비교해 3분의 1 수준에 불과하다.

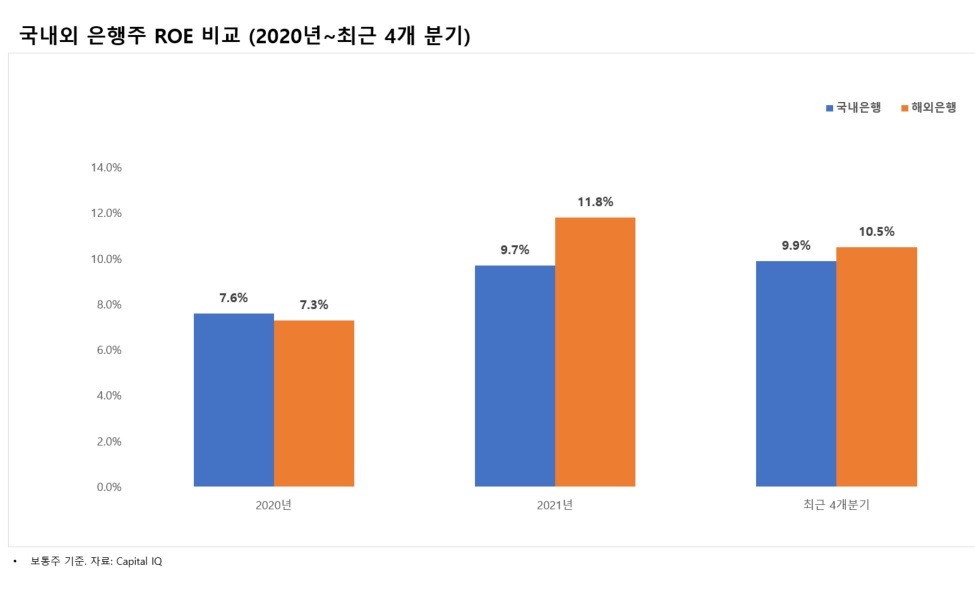

그렇다고 은행들이 부실하거나 돈을 못 버는 것도 아니다. 최근 네 분기 국내 은행들의 자기자본수익률(ROE)은 평균 9.9%로 해외 은행 평균(10.5%)과 비슷하다.

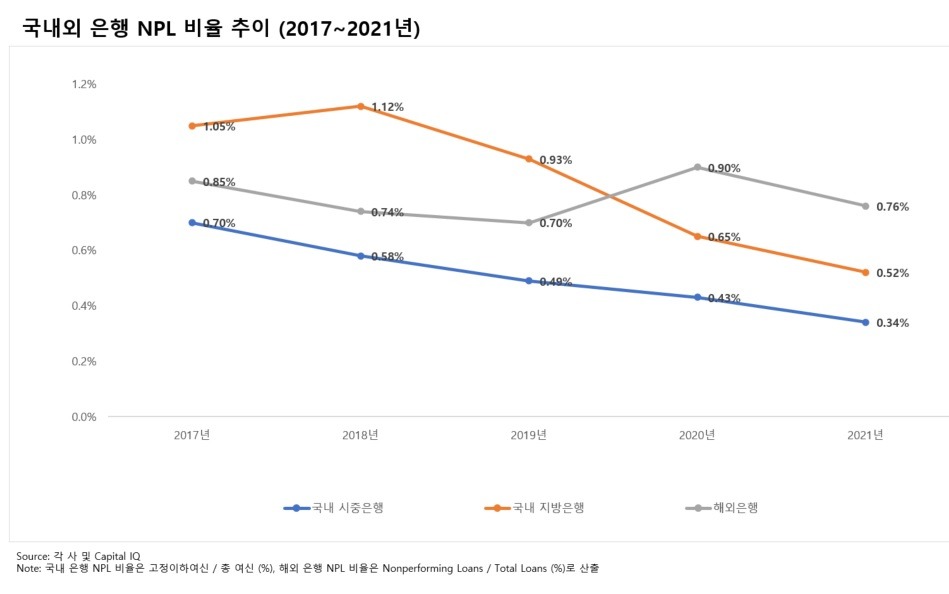

대표적인 자본적정성 지표인 보통주자본비율(CET1비율)도 평균 11.9%로 규제 수준인 10.5%를 크게 웃돈다. 씨티, 뱅크오브아메리카, 웰스파고 등 미국 주요 은행들보다 CET1 비율이 높은 은행도 많다. 국내 시중은행의 고정이하여신(NPL) 비율은 2017년 0.7%에서 2021년 0.34%로 꾸준히 하락하며 해외 은행 대비 낮은 수준을 유지하고 있다.

그런데도 주가가 낮은 건 배당과 자사주 매입·소각에 지나치게 소극적이기 때문라는게 이 대표의 진단이다. 2021년 해외 은행들은 당기순이익의 64%를 배당과 자사주 매입 등을 통해 주주들에게 돌려줬지만, 국내 은행들의 주주환원율은 24%에 불과했다. 이같이 낮은 주주환원율은 IMF 외환위기 이후 20년 넘게 지속되어 왔다.

이 대표는 “배당을 안해 자본이 쌓이니 은행들은 자기자본이익률(ROE)을 높이기 위해 경쟁적으로 대출 자산을 늘려왔다”며 “우리나라의 국내총생산(GDP) 대비 부채비율이 220%(2021년말 기준)에 달하게 된 배경 중 하나”라고 주장했다. 실제 국내 은행들의 위험가중자산 성장률은 2017년부터 작년 3분기까지 8.7%로, 해외 은행 평균인 3.1%를 크게 웃돌았다. 같은 기간 한국의 명목 GDP 성장률은 2.9%였다.

이 대표는 “현재의 ROE 및 주가 수준에서는 은행들이 자본을 대출 자산 등에 재투자하는 것보다 주주들에게 돌려주는 게 훨씬 합리적이고 효율적인 자본 배분”이라고 강조했다. 그는 이어 “주가가 올라야 효율적인 기업 인수·합병(M&A)을 통해 비이자수익도 높일 수 있고, 위기가 왔을 때 유상증자 등을 통해 자본을 확충할 수 있다”고 강조했다.

이 대표는 “흔히 은행들이 배당을 적게 하는 이유가 금융당국의 창구 지도 때문이라고 말하지만, 사실 주주나 이사회, 경영진 중 누구도 주주환원을 늘려야 한다고 공식적으로 주장해 본 적이 없다”며 “이번에 얼라인파트너스가 총대를 메고 만성적 은행주 저평가 문제를 해결해 보려고 한다”고 말했다. 분위기도 무르익었다. 이복현 금융감독원장은 지난해 11월 “은행 및 금융지주의 주주환원 정책에 금융권의 자율적인 의사결정을 존중해 금융당국의 개입을 최소화 하겠다”고 말한 바 있다.

이 대표는 우리금융과 JB금융이 아닌 모든 은행 지주사를 대상으로 캠페인을 펼치는 이유에 대해 “국내 은행들의 비효율적인 자본 배치는 개별 기업이 아닌 산업 차원에서 지속되어 온 문제여서 은행권 전반에서 일제히 논의가 이뤄져야 변화가 가능할 것으로 판단했다”고 말했다.

미국계 사모펀드 콜버그크래비스로버츠(KKR) 출신인 이 대표는 2021년 얼라인파트너스를 설립했다. 저평가된 상장사에 투자한 뒤 지배구조를 개선하는 등 주주행동을 통해 가치를 높이는 행동주의를 표방하고 있다. 얼라인파트너스는 지난 4월 0.91% 지분율로 SM엔터테인먼트 감사 선임에 성공하며 이름을 알렸다. 이후 SM엔터테인먼트는 회사의 고질적 문제로 지적되던 이수만 회장의 개인회사 라이크기획과의 계약을 종료했다.

얼라인파트너스의 운용자산(AUM)은 현재 2700억원 규모다. 해외 기관투자가 등으로 부터 5000억원 규모의 블라인드 펀드 조성도 추진하고 있다.

유창재 기자 yoocool@hankyung.com

관련뉴스