"올해 코스피지수 2600, 주도주는 반도체."

새해 주식시장에 대한 국내 증권사들의 전망은 이렇게 수렴한다. 증권업계 안에서도 "의견이 쏠렸다"는 말이 나올 정도로 편차가 크지 않다. 리서치센터의 시각은 왜 비슷해졌을까.

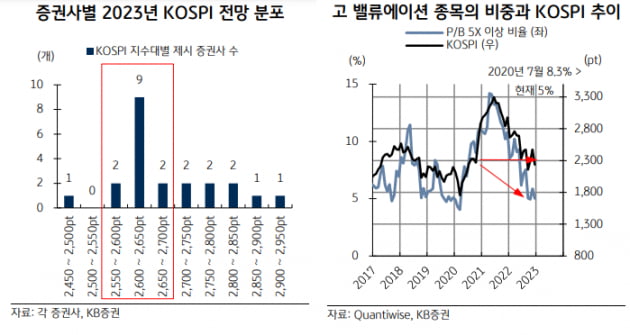

11일 KB증권의 '애널리스트 행동 분석' 보고서에 따르면 올해 코스피지수에 대한 의견을 낸 22개 증권사 가운데 13개사가 2600 안팎을 제시했다. 김민규 KB증권 연구원은 "애널리스트들이 비슷한 의견을 내놓게 된 것은 지난해 코스피의 변동성이 낮아진 영향이 크다"고 분석했다. 2005년 이후 코스피지수의 연간 변동성은 평균 18%였지만 지난해에는 15.5%로 하락했다. 그는 "전망 역시 과거를 반영하기 때문에 수익의 변화무쌍함이 적은 시장에선 의견의 다양성도 줄어든다"고 설명했다.

전망이 이렇게 일치하면 들어맞을 가능성은 그만큼 높아지는 걸까. KB증권의 답변은 조금 싱겁다. "그럴 수도 있고, 아닐 수도 있다"는 것이다. 김 연구원은 다만 "증권사들이 합치된 의견을 냈다고 틀릴 것이라는 편견을 가질 필요는 없다"고 말했다.

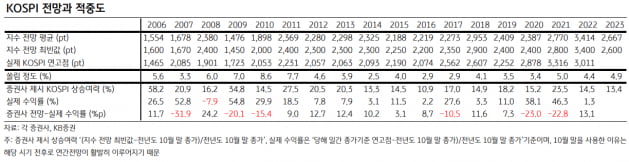

애널리스트 예측이 가장 잘 들어맞은 해는 2015년이었다. 그해 증권사들의 코스피지수 전망치는 2250에 집중됐는데 실제 연고점은 2190이었다. 증권사 전망과 실제 지수 수익률의 차이는 3.1%포인트에 불과했다. 물론 대체로 일치했던 관측이 빗나간 사례도 많다. 2400 전망이 대세였으나 2878까지 올라간 2020년, 그리고 3400을 예상했는데 3011에 그친 2022년이 대표적이다.

KB증권은 단순한 코스피지수 전망보다 '고평가 종목의 비중'에 주목할 필요가 있다고 설명했다. 김 연구원은 "약세장은 강세장이 시작되기 전 코스피지수가 비슷했던 때보다 고밸류에이션 종목이 적어져야 끝난다"고 했다.

이 기준에 따르면 국내 증시의 약세장은 '거의 끝나가는 단계'라는 게 KB증권의 결론이다. 유가증권시장에서 주가수익비율(PER)이 5배를 넘는 종목은 지난해 말 기준 5.0%로 집계됐다. 코스피지수가 지금과 비슷했던 2020년 7월(8.3%)보다 수치가 낮아졌다.

임현우 기자 tardis@hankyung.com

관련뉴스