이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

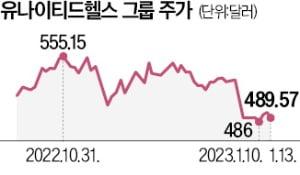

미국 헬스케어 대장주 유나이티드헬스 주가가 호실적에도 불구하고 부진한 흐름을 보이고 있다. 증권가에선 밸류에이션(실적 대비 주가 수준)이 하락한 지금이 매수 기회란 조언이 나온다. 디지털 헬스케어 사업의 가파른 성장, 지속적 주주환원정책에 힘입어 주가는 장기적으로 우상향할 것이란 예상이다.

17일 미국 증권거래위원회(SEC)에 따르면 유나이티드헬스는 지난 13일 시장 예상을 뛰어넘는 작년 4분기 실적을 발표했다. 매출은 827억달러(약 102조원)로 2021년 동기 대비 12.3% 증가했다. 주당순이익(EPS)은 5.34달러로 같은 기간 19.2% 올랐다.

17일 미국 증권거래위원회(SEC)에 따르면 유나이티드헬스는 지난 13일 시장 예상을 뛰어넘는 작년 4분기 실적을 발표했다. 매출은 827억달러(약 102조원)로 2021년 동기 대비 12.3% 증가했다. 주당순이익(EPS)은 5.34달러로 같은 기간 19.2% 올랐다.호실적에도 주가는 부진한 상황이다. 실적 발표 당일 주가는 오히려 전일 대비 1.2% 하락했다. 올 들어 7.7% 떨어졌다. 같은 기간 S&P500지수가 4.2% 상승한 것과 대비된다.

강재구 한화투자증권 연구원은 “유나이티드헬스의 실적 전망치(가이던스)가 작년 11월 제시한 수치와 동일했기 때문에 주가가 오르지 않았다”며 “수급이 헬스케어주가 아니라 다른 종목에 몰린 영향도 있다”고 설명했다.

뚜렷한 악재 없이 주가가 떨어지자 증권가에선 지금이 매수 기회란 주장도 나온다. 이영진 삼성증권 연구원은 “유나이티드헬스의 12개월 선행 PER(주가수익비율)은 19.6배로 최근 3년 평균(19.8배)보다 낮다”며 “밸류에이션 부담 축소는 기회”라고 했다.

디지털 헬스케어 부문을 담당하는 자회사 옵텀(Optum)의 견조한 실적과 적극적 주주환원정책도 기대해볼 만하다는 설명이다. 강 연구원은 “옵텀의 작년 4분기 매출과 영업이익은 2021년 대비 각각 16.5%, 17.6% 늘며 가파른 성장을 지속하고 있다”고 말했다.

최세영 기자 seyeong2022@hankyung.com

관련뉴스