KB증권은 20일 셀트리온에 대해 지난해 4분기 실적이 시장 예상치(컨센서스)를 소폭 밑돌 것이라고 추정했다.

투자의견 ‘매수’를 유지하고, 목표주가는 기존 25만원에서 23만원으로 낮췄다. 2022년 4분기 예상 실적을 반영해 추정 실적을 소폭 하향해서다.

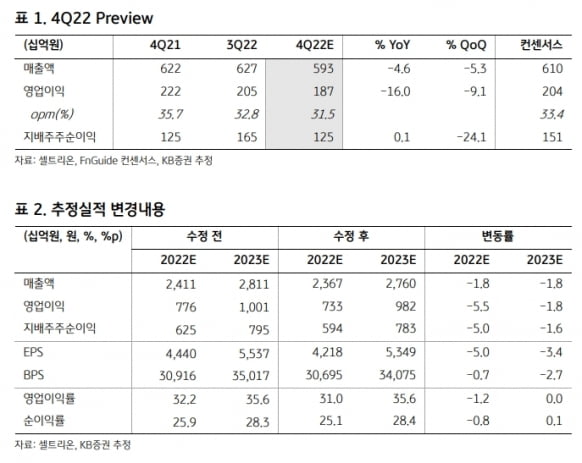

셀트리온의 작년 4분기 연결 재무제표 기준 매출은 5932억원, 영업이익은 1866억원으로 예상했다. 전년 동기 대비 각각 4.6%와 15.9% 감소한 수치다.

김태희 연구원은 “휴미라 바이오시밀러(바이오의약품 복제약) ‘유플라이마’의 미국 식품의약국(FDA) 허가가 지연되면서 기대했던 셀트리온헬스케어로의 매출이 크지 않을 것”이라며 “전분기에 미국 법인 매각에 따른 일회성 수익 약 1000억원이 계상됐다는 점을 감안하면, 바이오시밀러의 실적은 양호한 수준”이라고 말했다. 유플라이마 매출은 올 1분기 FDA 허가 이후 본격적으로 발생할 것으로 예상했다.

2023년 매출과 영업이익은 각각 2조7598억원과 9822억원으로 추정했다. 작년보다 16.6%와 34.0% 증가할 것이란 예상이다.

오는 7월 1일 미국에서 유플라이마가 출시되고, 이후 램시마SC와 스텔라라 및 아일리아 바이오시밀러 등으로 신제품 효과가 이어질 것으로 봤다. 램시마SC의 유럽 시장 점유율도 빠르게 확대되고 있다고 했다.

올해 가장 중요한 이슈는 유플라이마의 미국 사보험 등재라고 판단했다. 그는 “이를 담당하는 약품급여관리자(PBM)의 관심은 고농도 제형 보유 여부와 실제 처방 증거(Real-world evidence)를 통한 안전성 입증, 충분한 생산능력 확보, 대체처방 가능 임상 여부 등”이라며 “유플라이마는 이 조건을 대부분 충족하기에 바이오시밀러 경쟁에서 우위에 있다”고 했다.

김예나 기자 yena@hankyung.com

투자의견 ‘매수’를 유지하고, 목표주가는 기존 25만원에서 23만원으로 낮췄다. 2022년 4분기 예상 실적을 반영해 추정 실적을 소폭 하향해서다.

셀트리온의 작년 4분기 연결 재무제표 기준 매출은 5932억원, 영업이익은 1866억원으로 예상했다. 전년 동기 대비 각각 4.6%와 15.9% 감소한 수치다.

김태희 연구원은 “휴미라 바이오시밀러(바이오의약품 복제약) ‘유플라이마’의 미국 식품의약국(FDA) 허가가 지연되면서 기대했던 셀트리온헬스케어로의 매출이 크지 않을 것”이라며 “전분기에 미국 법인 매각에 따른 일회성 수익 약 1000억원이 계상됐다는 점을 감안하면, 바이오시밀러의 실적은 양호한 수준”이라고 말했다. 유플라이마 매출은 올 1분기 FDA 허가 이후 본격적으로 발생할 것으로 예상했다.

2023년 매출과 영업이익은 각각 2조7598억원과 9822억원으로 추정했다. 작년보다 16.6%와 34.0% 증가할 것이란 예상이다.

오는 7월 1일 미국에서 유플라이마가 출시되고, 이후 램시마SC와 스텔라라 및 아일리아 바이오시밀러 등으로 신제품 효과가 이어질 것으로 봤다. 램시마SC의 유럽 시장 점유율도 빠르게 확대되고 있다고 했다.

올해 가장 중요한 이슈는 유플라이마의 미국 사보험 등재라고 판단했다. 그는 “이를 담당하는 약품급여관리자(PBM)의 관심은 고농도 제형 보유 여부와 실제 처방 증거(Real-world evidence)를 통한 안전성 입증, 충분한 생산능력 확보, 대체처방 가능 임상 여부 등”이라며 “유플라이마는 이 조건을 대부분 충족하기에 바이오시밀러 경쟁에서 우위에 있다”고 했다.

김예나 기자 yena@hankyung.com

관련뉴스