이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

미국 최대 통신사 간 실적 희비가 엇갈렸다. 매출 1위인 AT&T는 가입자를 빠르게 늘리면서 주가가 하루 새 7% 올랐다. 2위인 버라이즌은 시장 기대에 못 미치는 전화 신규 가입자 수를 공개했다.

AT&T “통신업계 업황 좋아”

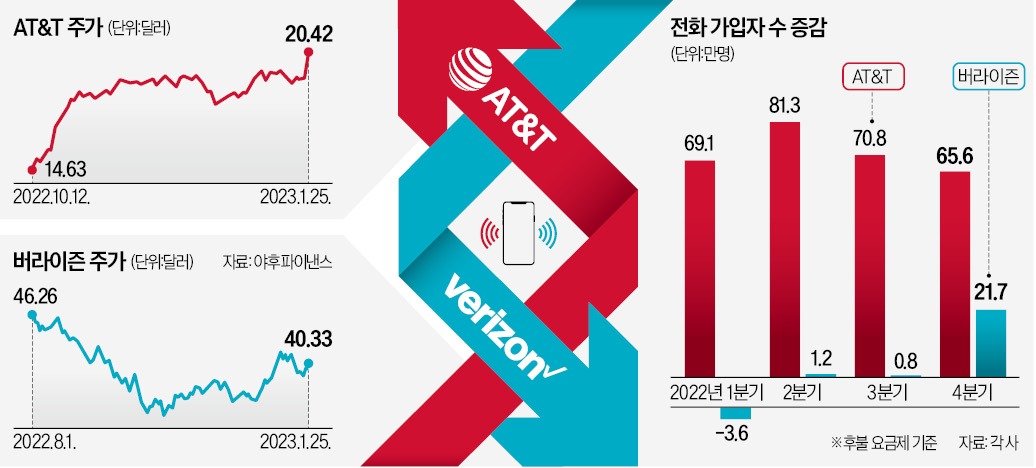

25일(현지시간) 뉴욕증시에서 AT&T 주가는 6.58% 오른 20.42달러에 거래를 마쳤다. 지난해 7월 20일 이후 6개월 만의 최고치다. 이날 AT&T는 “지난해 4분기 매출 313억4000만달러(약 38조5600억원), 주당순이익(EPS) 0.61달러를 기록했다”고 발표했다. 매출은 투자정보업체 팩트셋의 추정치(314억달러)를 밑돌았지만 EPS는 팩트셋 추정치(0.57달러)를 웃돌았다.

주가를 끌어 올린 것은 가입자 수였다. AT&T의 후불요금제 전화 가입자는 지난해 4분기 65만6000명 증가했다. 지난해에만 가입자 290만 명을 늘렸다. 팩트셋 추정치(64만5000명)도 웃돌았다. 제니퍼 로버트슨 AT&T 수석부사장은 “휴대폰 구매 방식에 맞춘 서비스 유통 전략이 먹혀들었다”고 강조했다. AT&T는 매장에서 휴대폰을 구매하거나 택배로 받도록 하는 기존 방식뿐 아니라 직원이 고객 집에 찾아가 새 휴대폰을 전달하고 기존 휴대폰의 데이터를 전송해주는 서비스도 병행해왔다. AT&T가 지난해 워너미디어를 디스커버리에 매각하면서 무선사업부와 광대역 서비스 등 핵심 사업에 집중하게 된 것도 가입자 증가의 요인으로 분석된다. 현금 사정을 보여주는 잉여현금흐름(FCF)은 141억달러(약 17조3500억원)로 팩트셋 추정치(138억달러)를 뛰어넘었다. 올해 FCF 전망치는 160억달러다.

경기 침체 우려에도 AT&T는 가격 인하가 불필요하다는 입장이다. 지난해 초 경쟁사인 티모바일이 물가 상승 부담을 고려해 “통신요금을 동결하겠다”고 밝힌 뒤 업계에 동참을 제안했지만 AT&T는 이에 미지근한 반응을 보인 바 있다. 존 스탠키 AT&T 최고경영자(CEO)는 이날 CNBC와의 인터뷰에서 “업계가 바닥을 향해 경쟁하고 있다는 의견에 동의하지 않는다”며 “업황은 꽤 좋다”고 말했다.

미국 증권사 에드워드존스의 데이브 헤거 애널리스트는 “AT&T는 무선통신시장 점유율을 늘릴 가능성이 높다”며 “영업이익률도 상승하는 추세”라고 설명했다.

월가, 버라이즌 목표주가 줄하향

지난 24일 실적을 발표한 버라이즌은 가입자 증가세가 부진하다. 버라이즌의 지난해 4분기 후불요금제 전화 가입자는 21만7000명 증가하는 데 그쳤다. 8000명이 늘었던 직전 분기보다는 사정이 나아졌지만 월가 추정치(22만9000명)에는 못 미쳤다. 고객들이 통신비를 아끼려 하면서 4분기 선불요금제 가입자는 17만5000명 줄었다.버라이즌은 올해 무선 서비스 부문의 매출 증가율 예상치도 최소 3%(지난해 3월 기준)에서 2.5~4.5%로 수정했다. AT&T는 최소 4% 성장을 예상했다. 한스 베스트베리 버라이즌 CEO는 “인센티브를 제공하는 현재의 마케팅 방식이 지속 가능하진 않을 것”이라며 판촉 전략 변화를 예고했다.

경쟁사보다 어두운 전망에 월가의 눈높이도 낮아졌다. 25일 카우언(55달러→49달러) 오펜하이머(50달러→46달러) RBC캐피털(42달러→40달러) 등 투자은행 세 곳이 잇달아 버라이즌의 목표주가를 내렸다.

이주현 기자 deep@hankyung.com

관련뉴스