주택 분양권이나 입주권을 보유한 1주택자가 양도소득세 비과세 혜택을 받기 위한 요건을 정부가 완화하기로 했다. 기존엔 신규 주택이 완공된 뒤 2년 내에 종전 주택을 처분해야 양도세 비과세(시가 12억원 이하 주택) 혜택을 받을 수 있었는데, 이 처분기한을 3년으로 늘리기로 했다.

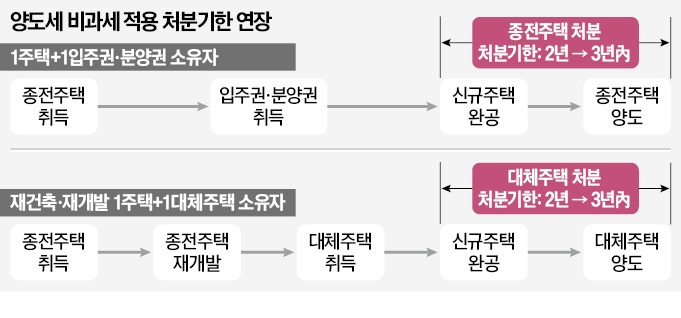

정부는 26일 추경호 부총리 겸 기획재정부 장관 주재로 열린 비상경제장관회의에서 이 같은 내용을 골자로 한 ‘부동산 세제 보완방안’을 발표했다. 정부는 우선 일시적으로 한 개의 입주권이나 분양권을 취득한 기존 1주택자의 종전 주택에 대한 양도세 비과세 적용기간을 늘리기로 했다. 이전까지는 1주택자가 새로 지어진 신규 주택으로 입주하는 경우 주택 완공 후 2년 이내에 종전 주택을 처분해야 양도세가 부과되지 않았는데, 앞으로는 처분기한이 3년으로 늘어난다. 예컨대 2021년 1월에 3년 후 완공 예정인 주택 분양권을 취득했다면 원칙적으로 2024년 1월까지 기존 주택을 처분해야 1주택자로서 세금 혜택을 받을 수 있다. 만약 2024년 1월 완공된 주택에 실제로 입주한다면 추가로 주택을 처분할 시간(특례 처분 기한)을 벌 수 있게 된다. 기본 처분 기한 3년에 추가로 3년의 특례 처분 기한을 적용받아 최대 6년간 주택 처분 기한을 확보하게 된다는 의미다.

1가구 1주택자가 기존에 살던 주택이 재건축·재개발돼 공사 기간에 거주할 대체 주택을 취득한 경우에도 마찬가지다. 현행 제도에선 재건축·재개발된 신규 주택이 완공된 이후 대체 주택을 2년 이내에 처분해야 대체 주택에 대해 양도세 비과세 혜택이 부여됐다. 앞으로는 양도세 비과세 혜택을 받는 처분기한을 3년으로 확대하겠다는 게 기재부 방침이다.

기재부는 다음달 시행령을 개정해 이달 12일 이후 양도하는 주택부터 소급 적용하겠다고 밝혔다.

기재부는 또 LH(한국토지주택공사), 서울주택도시공사(SH공사) 등 공공주택사업자 및 공익성 있는 법인이 3주택 이상을 보유한 경우 종합부동산세로 0.5~5.0%의 중과 누진세율이 아니라 0.5~2.7%의 기본 누진세율을 적용하기로 했다. 공익성을 지닌 공기업 및 법인에 부과한 과도한 종부세 부담이 결국 임차인에게 전가된다고 판단했기 때문이다. 이는 종부세법 개정 사안이다.

정부는 또 임대기간이 종료된 후 분양 전환하려는 공공임대주택이 미분양된 경우에 대해 분양 전환 시행일 후 2년 동안은 종부세 합산배제(비과세)를 적용하겠다고 밝혔다. 15년 이상 주택을 임대하는 매입임대주택 사업자에 대한 종부세 합산배제 가액요건도 기존 수도권 기준 공시가격 6억원(비수도권은 3억원) 이하에서 9억원(비수도권은 6억원) 이하로 완화하기로 했다. 종부세 합산배제 요건은 시행령 개정 사안으로, 정부는 오는 4월 중 시행령 개정을 추진하겠다고 밝혔다.

정의진 기자 justjin@hankyung.com

정부는 26일 추경호 부총리 겸 기획재정부 장관 주재로 열린 비상경제장관회의에서 이 같은 내용을 골자로 한 ‘부동산 세제 보완방안’을 발표했다. 정부는 우선 일시적으로 한 개의 입주권이나 분양권을 취득한 기존 1주택자의 종전 주택에 대한 양도세 비과세 적용기간을 늘리기로 했다. 이전까지는 1주택자가 새로 지어진 신규 주택으로 입주하는 경우 주택 완공 후 2년 이내에 종전 주택을 처분해야 양도세가 부과되지 않았는데, 앞으로는 처분기한이 3년으로 늘어난다. 예컨대 2021년 1월에 3년 후 완공 예정인 주택 분양권을 취득했다면 원칙적으로 2024년 1월까지 기존 주택을 처분해야 1주택자로서 세금 혜택을 받을 수 있다. 만약 2024년 1월 완공된 주택에 실제로 입주한다면 추가로 주택을 처분할 시간(특례 처분 기한)을 벌 수 있게 된다. 기본 처분 기한 3년에 추가로 3년의 특례 처분 기한을 적용받아 최대 6년간 주택 처분 기한을 확보하게 된다는 의미다.

1가구 1주택자가 기존에 살던 주택이 재건축·재개발돼 공사 기간에 거주할 대체 주택을 취득한 경우에도 마찬가지다. 현행 제도에선 재건축·재개발된 신규 주택이 완공된 이후 대체 주택을 2년 이내에 처분해야 대체 주택에 대해 양도세 비과세 혜택이 부여됐다. 앞으로는 양도세 비과세 혜택을 받는 처분기한을 3년으로 확대하겠다는 게 기재부 방침이다.

기재부는 다음달 시행령을 개정해 이달 12일 이후 양도하는 주택부터 소급 적용하겠다고 밝혔다.

기재부는 또 LH(한국토지주택공사), 서울주택도시공사(SH공사) 등 공공주택사업자 및 공익성 있는 법인이 3주택 이상을 보유한 경우 종합부동산세로 0.5~5.0%의 중과 누진세율이 아니라 0.5~2.7%의 기본 누진세율을 적용하기로 했다. 공익성을 지닌 공기업 및 법인에 부과한 과도한 종부세 부담이 결국 임차인에게 전가된다고 판단했기 때문이다. 이는 종부세법 개정 사안이다.

정부는 또 임대기간이 종료된 후 분양 전환하려는 공공임대주택이 미분양된 경우에 대해 분양 전환 시행일 후 2년 동안은 종부세 합산배제(비과세)를 적용하겠다고 밝혔다. 15년 이상 주택을 임대하는 매입임대주택 사업자에 대한 종부세 합산배제 가액요건도 기존 수도권 기준 공시가격 6억원(비수도권은 3억원) 이하에서 9억원(비수도권은 6억원) 이하로 완화하기로 했다. 종부세 합산배제 요건은 시행령 개정 사안으로, 정부는 오는 4월 중 시행령 개정을 추진하겠다고 밝혔다.

정의진 기자 justjin@hankyung.com

관련뉴스