억눌렸던 해외여행 수요가 급증하면서 항공주가 들썩이고 있다. 증권가 일각에선 여객 수요 회복에 대한 기대가 주가에 이미 반영된 만큼 투자에 유의해야 한다는 지적도 나온다.

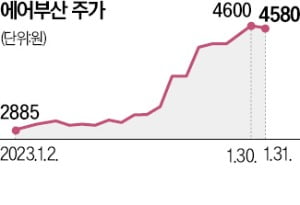

올 들어 31일까지 에어부산은 68.07%, 티웨이항공은 37.37% 상승하는 등 저비용항공사(LCC) 주가가 일제히 급등했다. 대한항공(5.67%)과 아시아나항공(9.29%) 등 대형 항공주 주가는 상대적으로 적은 오름세를 보였다.

올 들어 31일까지 에어부산은 68.07%, 티웨이항공은 37.37% 상승하는 등 저비용항공사(LCC) 주가가 일제히 급등했다. 대한항공(5.67%)과 아시아나항공(9.29%) 등 대형 항공주 주가는 상대적으로 적은 오름세를 보였다.

항공주 주가가 급등한 이유는 크게 두 가지로 풀이된다. 먼저 여객 회복 속도가 예상보다 빠르다는 분석이다. 김영호 삼성증권 연구원은 “올 1월 주간 단위 국제선 여객 수가 100만 명을 넘어서면서 2019년 동기 대비 56% 수준까지 올라왔다”며 “일본 운항 재개와 중국의 방역정책 완화가 이어지면서 가파른 여객 회복세가 계속될 것으로 보인다”고 말했다.

원화 강세에 따른 수혜도 기대된다. 항공사들은 항공기 대여비와 항공유를 달러로 구매하기 때문에 원화가 강해지면 비용이 줄어드는 효과가 있다. 전날 원·달러 환율은 2022년 4월 15일 이후 9개월여 만에 1220원대로 하락했다.

다만 증권가에서는 항공주에 대한 ‘신중론’이 커지고 있다. 삼성증권은 항공업종에 대한 투자의견을 기존 ‘비중 축소’에서 ‘중립’으로 상향 조정하면서도 “상승 여력은 제한적”이라고 분석했다.

여객 수요 회복을 가정해도 밸류에이션(실적 대비 주가 수준)이 지나치게 높아졌다는 이유에서다. 대한항공은 2020년 1월 2일 시가총액이 2조6414억원이었다. 이달 30일 기준 시총은 8조9478억원이었다. 2020년 7월과 2021년 3월 두 차례에 걸쳐 4조5000억원 규모의 유상증자를 시행한 영향이다.

김 연구원은 “국내 항공주는 2023년 예상 실적 기준 주가순자산비율(PBR) 3배 이상에서 거래되고 있다”며 “글로벌 동종업체 평균인 2.5배와 비교해도 상당히 높은 수준”이라고 분석했다.

서형교 기자 seogyo@hankyung.com

올 들어 31일까지 에어부산은 68.07%, 티웨이항공은 37.37% 상승하는 등 저비용항공사(LCC) 주가가 일제히 급등했다. 대한항공(5.67%)과 아시아나항공(9.29%) 등 대형 항공주 주가는 상대적으로 적은 오름세를 보였다.항공주 주가가 급등한 이유는 크게 두 가지로 풀이된다. 먼저 여객 회복 속도가 예상보다 빠르다는 분석이다. 김영호 삼성증권 연구원은 “올 1월 주간 단위 국제선 여객 수가 100만 명을 넘어서면서 2019년 동기 대비 56% 수준까지 올라왔다”며 “일본 운항 재개와 중국의 방역정책 완화가 이어지면서 가파른 여객 회복세가 계속될 것으로 보인다”고 말했다.

원화 강세에 따른 수혜도 기대된다. 항공사들은 항공기 대여비와 항공유를 달러로 구매하기 때문에 원화가 강해지면 비용이 줄어드는 효과가 있다. 전날 원·달러 환율은 2022년 4월 15일 이후 9개월여 만에 1220원대로 하락했다.

다만 증권가에서는 항공주에 대한 ‘신중론’이 커지고 있다. 삼성증권은 항공업종에 대한 투자의견을 기존 ‘비중 축소’에서 ‘중립’으로 상향 조정하면서도 “상승 여력은 제한적”이라고 분석했다.

여객 수요 회복을 가정해도 밸류에이션(실적 대비 주가 수준)이 지나치게 높아졌다는 이유에서다. 대한항공은 2020년 1월 2일 시가총액이 2조6414억원이었다. 이달 30일 기준 시총은 8조9478억원이었다. 2020년 7월과 2021년 3월 두 차례에 걸쳐 4조5000억원 규모의 유상증자를 시행한 영향이다.

김 연구원은 “국내 항공주는 2023년 예상 실적 기준 주가순자산비율(PBR) 3배 이상에서 거래되고 있다”며 “글로벌 동종업체 평균인 2.5배와 비교해도 상당히 높은 수준”이라고 분석했다.

서형교 기자 seogyo@hankyung.com

관련뉴스