집을 상속해준 부모님과 상속 받은 자식이 같이 살고 있다면 통상 상속받은 주택은 상속주택으로 인정받지 못합니다. 1가구 2주택으로 보기 때문에 기간에 제약이 없는 상속주택을 통한 비과세 혜택을 받기 어렵습니다.

하지만 최근 부모님과 자식의 가분리를 인정받을 수 있다면 동거를 하고 있었더라도 상속주택을 통한 1가구 2주택 비과세를 적용받을 수 있는 길이 열렸습니다. 예규를 살펴보겠습니다.

<svg version="1.1" xmlns="http://www.w3.org/2000/svg" xmlns:xlink="http://www.w3.org/1999/xlink" x="0" y="0" viewBox="0 0 27.4 20" class="svg-quote" xml:space="preserve" style="fill:#666; display:block; width:28px; height:20px; margin-bottom:10px"><path class="st0" d="M0,12.9C0,0.2,12.4,0,12.4,0C6.7,3.2,7.8,6.2,7.5,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C3.2,20,0,17.4,0,12.9z M14.8,12.9C14.8,0.2,27.2,0,27.2,0c-5.7,3.2-4.6,6.2-4.8,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C18,20,14.8,17.4,14.8,12.9z"></path></svg>심사-양도 2021-0086-2022.02.23.지난해 2월께 피상속인과 상속인이 동거를 하더라도 생계를 같이 한 것으로 볼 수 없다면(독립적인 생계를 각자 유지하고 있었다면) 동거와 무관하게 상속받은 주택을 양도소득세법상 상속주택으로 인정해 상속주택 비과세 규정을 적용해야 한다는 예규가 나왔습니다.

피상속인과 청구인 세대가 쟁점상속주택에서 함께 거주하였다고 하나 피상속인은 독립적인 생계를 유지할 수 있었던 것으로 보이므로 쟁점상속주택을 동일 세대원으로부터 상속받은 주택으로 보기 어려움.

해당 예규에서 중요한 부분은 '부모자식간 동거를 했으나 가구분리를 인정받을 수 있는 요건'입니다. 심사원의 판단를 살펴보면 △주택연금을 통해 상속인에게 피상속인을 동거부양할 의무가 없었음 △월100만원 정도의 액수는 피상속인의 나이(83세)를 생각해본다면 독립적 생계를 유지했다고 볼만한 금액이라 볼 수 있음 △상속주택의 면적(131㎡)은 2가구가 공간을 구분해 각각 거주하는 것이 가능하다 판단됨 등 이유입니다.

부모 자식간에 동거를 할지라도 한쪽이 부양의무를 반드시 수행해야 할 필요가 없다는 얘기입니다. 또 거주하고 있는 주택의 면적이 2가구 이상이 거주할 수 있을만한 면적이라 판단된다면 동거를 함에도 불구하고 가구분리를 인정할 수 있다는 뜻입니다.

부모 자녀간 동거를 하고 있다면 대부분의 경우 동일 가구원으로 보는 것이 일반적입니다. 하지만 생계를 같이하고 있지 않다는 사실을 확실히 증명한다면 부모와 자녀 모두 1가구 1주택자의 따른 세제혜택을 받을 수 있습니다.

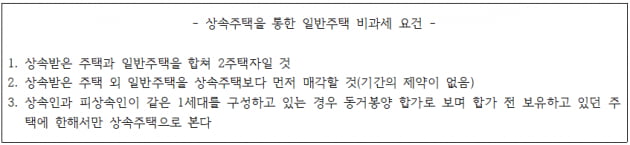

한편 소득세법에는 상속으로 원치 않게 일시적 2주택이 된 상속인에게 상속주택 외 주택(이하 일반주택)을 상속주택보다 먼저 매각한다면 비과세를 적용받을 수 있는 규정이 있습니다.

동일 가구원은 부모와 자녀가 함께 사는 경우 등 생계를 같이하는 1가구를 이루고 있는 것을 의미합니다. 부모와 자녀가 실질적으로 같은 가구라 볼 수 있는 경우 부모의 집을 자녀가 상속받더라도 해당 주택은 양도세법상 상속주택이 아닌 일반주택으로 판단된다는 의미입니다.

따라서 동일가구원의 주택을 상속받는 경우 상속주택 일시적 2주택 비과세 규정(먼저 일반주택을 매각한다면 기간에 상관없이 비과세)은 적용받지 못하고 일반적인 일시적 2주택을 적용(3년 이내 먼저 매각하는 주택만 비과세)받게 됩니다.

<한경닷컴 The Moneyist> 세금고민 있을 땐, 택슬리 | 김현우 세무사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스