제이시스메디칼이 시장 전망치(컨센서스)를 소폭 웃도는 작년 4분기 잠정 실적을 발표했다.

고강도집속초음파(HIFU) 및 고주파(RF) 장비 매출이 각각 전년 동기 대비 증가했다.

7일 증권가는 제이시스메디칼의 올해 실적 성장을 예상되는 가운데, 중국 진출이 추가적인 상승 동력(모멘텀)이 될 것으로 예상했다.

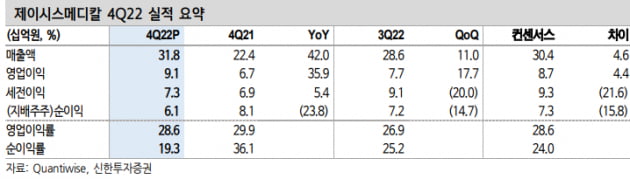

제이시스메디칼의 2022년 4분기 연결 재무제표 기준 매출은 318억원으로 전년 동기 대비 42% 늘었다. 영업이익은 91억원으로 35.9% 증가했다. 컨센서스 대비로는 각각 4.6%와 4.4%를 웃도는 수치다.

HIFU 매출은 전년 동기 대비 76% 늘어난 46억원을 기록했다. 국내 및 일본에서 신제품 ‘리니어Z’의 침투가 가속화된 영향이다. RF 매출은 91억원으로 77% 증가했다. 협력사 사이노슈어를 통한 제조자개발생산(ODM) 공급 물량이 확대되고 국내 매출이 늘었다. 소모품 매출은 114억원으로 전년 동기 대비 4% 증가했다.

실적 성장은 올해도 이어질 것이란 전망이다.

다올투자증권은 2023년 매출 및 영업이익을 각각 1430억원과 458억원으로 예상했다. 작년 대비 각각 28.9%와 39.7% 증가할 것으로 봤다. RF 장비 포텐자의 중국 출시에 대한 추정치는 반영하지 않았다.

박종현 연구원은 “국내 및 일본 비침습 RF 출시와 사이노슈어 매출 호조로 RF 매출은 453억원을 전망한다”며 “포텐자의 품목허가 진행에 따라 목표주가 및 실적 추정치가 높아질 수 있다”고 말했다.

신한투자증권도 포텐자의 중국 진출 성공이 제이시스메디칼의 주가수준(밸류에이션)을 차별화할 핵심이 될 것으로 예상했다.

원재희 연구원은 “포텐자는 기존 승인 제품인 인트라셀과 동등성 평가를 거쳐 3분기 인허가를 획득할 예정”이라며 “중국 내 실질적인 RF 경쟁 제품은 ‘써마지’가 유일하고 사이노슈어 브랜드를 통해 출시하는 점을 감안하면 중국 진출의 성공 가능성은 높다”고 판단했다.

신한투자증권은 제이시스메디칼에 대해 투자의견 ‘매수’를 유지하고, 목표주가를 1만3000원으로 높였다. 다올투자증권은 투자의견 ‘매수’와 목표주가 1만2000원을 유지했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스