건설장비업체 두산밥캣이 지난해 사상 최대 실적을 기록하면서 주가 상승 기대가 커지고 있다.

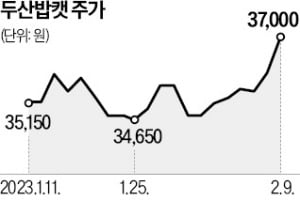

9일 두산밥캣은 2.92% 오른 3만7000원에 거래를 마쳤다.

전날 두산밥캣은 지난해 매출 8조6219억원, 영업이익 1조716억원을 기록했다고 공시했다. 전년 대비 각각 48%, 80% 증가한 수치로 역대 최대다. 각국이 인프라 투자를 늘리며 장비 수출이 증가했고, 농업 및 조경 장비(GME) 제품 판매도 호조를 이룬 덕분이다. 북미지역 GME 부문 매출은 전년 대비 51% 급증했다.

전날 두산밥캣은 지난해 매출 8조6219억원, 영업이익 1조716억원을 기록했다고 공시했다. 전년 대비 각각 48%, 80% 증가한 수치로 역대 최대다. 각국이 인프라 투자를 늘리며 장비 수출이 증가했고, 농업 및 조경 장비(GME) 제품 판매도 호조를 이룬 덕분이다. 북미지역 GME 부문 매출은 전년 대비 51% 급증했다.

신한투자증권은 두산밥캣 목표주가를 4만5000원에서 5만1000원으로 상향했다. 국내 기관투자가들이 보유하고 있는 오버행(잠재적 매도 물량·4.9%) 문제만 해결된다면 주가는 더 상향할 수 있다는 게 증권가의 분석이다. 이동헌 신한투자증권 연구원은 “지난해 GME 사업부문과 산업차량 부문이 좋은 실적을 거뒀지만 주가는 거의 오르지 않았다”며 “미국 주택시장이 부진해도 성장이 가능하다는 것을 증명한 만큼 올해 상대 수익률이 높을 것”으로 전망했다.

심성미 기자 smshim@hankyung.com

9일 두산밥캣은 2.92% 오른 3만7000원에 거래를 마쳤다.

전날 두산밥캣은 지난해 매출 8조6219억원, 영업이익 1조716억원을 기록했다고 공시했다. 전년 대비 각각 48%, 80% 증가한 수치로 역대 최대다. 각국이 인프라 투자를 늘리며 장비 수출이 증가했고, 농업 및 조경 장비(GME) 제품 판매도 호조를 이룬 덕분이다. 북미지역 GME 부문 매출은 전년 대비 51% 급증했다.신한투자증권은 두산밥캣 목표주가를 4만5000원에서 5만1000원으로 상향했다. 국내 기관투자가들이 보유하고 있는 오버행(잠재적 매도 물량·4.9%) 문제만 해결된다면 주가는 더 상향할 수 있다는 게 증권가의 분석이다. 이동헌 신한투자증권 연구원은 “지난해 GME 사업부문과 산업차량 부문이 좋은 실적을 거뒀지만 주가는 거의 오르지 않았다”며 “미국 주택시장이 부진해도 성장이 가능하다는 것을 증명한 만큼 올해 상대 수익률이 높을 것”으로 전망했다.

심성미 기자 smshim@hankyung.com

관련뉴스