노던파이프라인은 석유왕 존 록펠러가 이끈 스탠더드오일이 1911년 반독점법에 의해 해체되면서 떨어져나온 송유관 회사 중 하나였다. ‘가치투자의 아버지’ 벤저민 그레이엄은 1926년 우연히 노던파이프라인이 시가총액보다 많은 철도회사 채권과 국채를 쌓아놓고 있다는 것을 알게 됐다. 당시 이 회사 주가가 주당 65달러였는데 보유 중인 채권 가치가 주당 95달러에 달했다. 채권들을 팔아 주당 90달러씩 주주들에게 돌려줘도 노던파이프라인은 무차입·고수익 경영을 이어갈 수 있었다.

노던파이프라인은 석유왕 존 록펠러가 이끈 스탠더드오일이 1911년 반독점법에 의해 해체되면서 떨어져나온 송유관 회사 중 하나였다. ‘가치투자의 아버지’ 벤저민 그레이엄은 1926년 우연히 노던파이프라인이 시가총액보다 많은 철도회사 채권과 국채를 쌓아놓고 있다는 것을 알게 됐다. 당시 이 회사 주가가 주당 65달러였는데 보유 중인 채권 가치가 주당 95달러에 달했다. 채권들을 팔아 주당 90달러씩 주주들에게 돌려줘도 노던파이프라인은 무차입·고수익 경영을 이어갈 수 있었다.그레이엄은 5% 지분을 확보한 뒤 경영진에 특별배당을 요구했다. 쉽게 설득될 줄 알았지만 현실은 달랐다. 경영진은 “당신이 송유관 사업에 대해 뭘 아느냐. 평생 이 사업을 해온 우리에게 맡겨라. 아니면 주식을 팔고 떠나라”고 했다. 이에 그레이엄은 이듬해 1월 주주총회에 참석하기로 했다. 노던파이프라인은 본사가 있는 미국 뉴욕이 아니라 펜실베이니아주의 작은 마을 오일시티에서 주총을 열었다. 주총에 참석한 유일한 외부인이었던 그레이엄은 발언권도 얻지 못한 채 뉴욕으로 돌아가야 했다.

입맛이 썼지만 그는 포기하지 않았다. 주식을 추가로 사들이고 다른 주주들로부터 의결권을 위임받아 이사회에 진입하는 전략을 세웠다. 100주 이상 보유한 주주를 한 사람도 빼지 않고 모두 만났다. 결국 1928년 주총에서 이사회 5석 중 2석을 확보하는 데 성공했다. 주총 결과에 놀란 경영진은 그가 요구한 배당을 실시했다. 록펠러는 이후 그레이엄을 만나 설명을 듣고 다른 록펠러재단 포트폴리오 회사들도 과도한 유보 현금을 주주에게 환원하도록 했다.

주주행동주의가 자본시장의 키워드로 부상하고 있다. 과거에도 국내 기업을 상대로 한 주주행동주의 캠페인이 없었던 건 아니지만 최근에는 결이 달라졌다. 시장이 더 이상 행동주의를 소액주주 운동이나 기업사냥꾼으로 치부하지 않는다. 토종 자산운용사는 물론 글로벌 사모펀드 등에서 경험을 쌓은 국내파 인재들이 행동주의 투자에 뛰어들고 있다. 캠페인 전략은 정교하고 세련돼졌다. 시장의 이해도도 높아졌다. 투자자 입장에서 ‘투자 전략으로서의 행동주의’에 주목할 때가 됐다는 뜻이기도 하다.

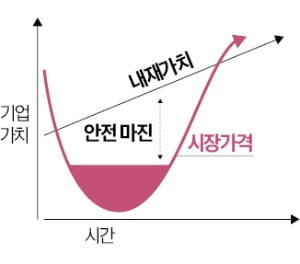

노던파이프라인을 상대로 한 그레이엄의 승리는 행동주의 투자의 효시다. 이 사건이 100년 가까이 흐른 현대 투자자에게 던지는 함의는 행동주의 투자가 가치투자 전략의 하나라는 점이다. 그레이엄이 설파한 가치투자의 기본 개념은 ‘안전마진(margin of safety)’이다. 기업의 내재 가치와 현 주가의 차이를 뜻한다. 저평가된 기업에 투자한 뒤 주가가 내재 가치에 수렴하는 것을 기다리는 게 가치투자라면, 행동주의 투자는 주주로서의 권리를 적극적으로 행사해 그 차이를 빠르게 줄이는 전략이다.

노던파이프라인을 상대로 한 그레이엄의 승리는 행동주의 투자의 효시다. 이 사건이 100년 가까이 흐른 현대 투자자에게 던지는 함의는 행동주의 투자가 가치투자 전략의 하나라는 점이다. 그레이엄이 설파한 가치투자의 기본 개념은 ‘안전마진(margin of safety)’이다. 기업의 내재 가치와 현 주가의 차이를 뜻한다. 저평가된 기업에 투자한 뒤 주가가 내재 가치에 수렴하는 것을 기다리는 게 가치투자라면, 행동주의 투자는 주주로서의 권리를 적극적으로 행사해 그 차이를 빠르게 줄이는 전략이다.그레이엄의 수제자인 워런 버핏도 이 같은 행동주의 전략을 적극 활용했다. 이후 행동주의는 1980~1990년대 ‘기업 사냥꾼 시대’를 거쳐 2000년대 들어 헤지펀드의 다양한 투자 전략 중 하나로 자리잡았다. 헤지펀드 투자의 본질은 시장의 일시적 비효율성(예컨대 잘못 책정된 가격)이 사라지는 데 베팅하는 것이다. 안전마진과 일맥상통한다.

그런 의미에서 가치투자에 관심 있는 투자자라면 행동주의의 타깃이 된 기업들을 주목해볼 만하다. 제대로 된 행동주의 펀드는 우량 기업을 타깃으로 삼는다. 탄탄하지만 어떤 이유에서 저평가된 회사들이다. 개미 투자자들이 스스로 저평가된 우량기업을 발굴하기란 쉽지 않다.

게다가 행동주의 펀드들은 해당 회사가 왜 좋은 기업인지, 무슨 이유로 저평가됐는지, 이를 해소할 방법은 무엇인지를 인터넷에 공개하는 프레젠테이션이나 주주서한을 통해 친절히 설명해준다. 요즘은 유튜브 동영상도 띄운다. 다른 주주들을 설득하기 위해서다. 훈련된 전문가의 기업 분석을 쉬운 언어로 배울 수 있는 눈높이 교과서다.

그들의 설명과 주장이 설득력 있다고 생각되면 소액이나마 해당 주식에 투자하는 것을 고려해봐도 좋다. 유념해야 할 건 행동주의 캠페인은 단기에 성공할 수 없다는 점이다. 경영진과 다른 주주들을 설득해 변화를 이끌어내는 건 그레이엄이 살던 시대만큼이나 어려운 일이다. 최소 2~3년의 장기 투자를 각오해야 한다.

모든 행동주의 캠페인이 옳은 것도 아니다. 특히 안전마진이 아닌, 경영권 분쟁에 의존하는 투자는 위험하다. 분쟁 이슈가 사라지면 주가가 급락할 수 있다. 저평가의 원인과 해결책을 설득력 있게 제시하고 실제 변화를 이끌어낼 능력을 갖춘 펀드인지 확인하는 게 중요하다. 이런 원칙만 지키면 안전마진을 확보한 채 투자 수익을 기대해볼 수 있다. 코리아디스카운트 해소에 일조한다는 ‘자아도취’는 덤이다.

관련뉴스