지난해 국내 4대 은행의 영업이익경비율(CIR)이 11년 만에 모두 50% 아래로 떨어진 것으로 나타났다. CIR은 은행의 이자이익과 비이자이익을 합한 총영업이익에서 인건비 전산비 임대료 등 판매·관리비가 차지하는 비율이다. 수치가 낮을수록 경영 효율성과 생산성이 좋다는 뜻이다. CIR이 개선됐지만 은행들의 표정은 밝지 않다. 올해 경기 둔화가 예상되는 가운데 정부와 정치권이 은행의 공공성을 강조하면서 생산성이 떨어질 가능성이 높기 때문이다.

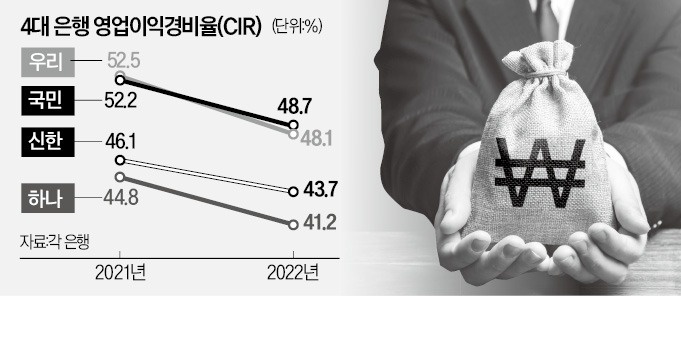

23일 금융권에 따르면 국민 신한 하나 우리 등 4대 은행의 지난해 CIR은 일제히 40%대를 기록했다. 국민(52.2%→48.7%), 신한(46.1%→43.7%), 하나(44.8%→41.2%), 우리(52.5%→48.1%) 모두 전년보다 개선됐다.

4대 은행의 CIR이 40%대로 집계된 것은 2011년 후 처음이다. 2011년엔 국민 45.4%, 신한 46.0%, 하나 42.7%, 우리 36.1%였다. 국민은행 CIR은 이듬해인 2012년부터, 우리은행은 2013년부터 2021년까지 줄곧 50%를 웃돌았다.

CIR이 개선된 것은 분모에 해당하는 총영업이익이 크게 늘어서다. 지난해 4대 은행의 총영업이익은 34조6685억원으로 전년(약 29조4757억원)보다 18% 증가했다. 이 중 이자이익이 27조905억원에서 32조7949억원으로 21.1% 급증했다. 코로나19 확산 이후 대출이 급증한 상황에서 금리 인상기를 맞아 이자이익이 커졌다.

반면 같은 기간 CIR의 분자에 해당하는 판매·관리비는 9% 증가(14조3438억원→15조6391억원)하는 데 그쳤다. 영업점을 줄이고, 비대면 시스템을 강화하면서 비용 지출 구조가 개선됐다고 은행들은 설명했다. 지난해 9월 기준 4대 은행의 영업점은 2891개로, 5년 전(3613개)보다 20% 감소했다.

은행들은 기업 대출을 늘려 올해 3~5%대 대출 성장을 이루겠다는 구상이지만, 연체율이 악화하면서 부실 발생 가능성이 커지고 있다. 금융감독원에 따르면 작년 말 국내 은행의 원화 대출 연체율(1개월 이상 원리금 연체 기준)은 0.25%로, 전년 동기(0.21%)보다 0.04%포인트 올랐다.

정부와 정치권이 은행의 생산성 개선을 가로막고 있다는 지적도 나온다. 정부는 은행들의 ‘예대마진(예금·대출 금리차) 축소’를 압박하면서 10% 수준인 비이자이익 비중을 확대하라고 주문하고 있다. 대출자는 물론 예금자에게도 수수료를 부과하는 미국과 달리 은행의 공공성을 강조하는 국내 여건상 수수료 수익 등 비이자이익을 늘리기는 쉽지 않다는 지적이 많다.

판매·관리비의 60~70%를 차지하는 인건비를 줄이기도 어려운 상황이다. 은행들은 희망퇴직을 확대해 인력 구조를 효율화한다는 방침이다. 작년 말부터 올초까지 5대 은행에선 2222명이 특별퇴직금을 포함해 1인당 6억~7억원을 받고 희망퇴직했다.

하지만 이마저도 정부의 ‘돈 잔치’ 지적에 제동이 걸린 분위기다. 한 시중은행 부행장은 “물가와 임금이 빠르게 오르고 있어 올해 희망퇴직자가 적으면 다음해부터 CIR이 악화할 가능성이 높다”며 “희망퇴직은 돈 잔치가 아니라 은행의 효율성 개선 차원”이라고 했다.

박상용 기자 yourpencil@hankyung.com

이익 증가율이 비용 앞질러

23일 금융권에 따르면 국민 신한 하나 우리 등 4대 은행의 지난해 CIR은 일제히 40%대를 기록했다. 국민(52.2%→48.7%), 신한(46.1%→43.7%), 하나(44.8%→41.2%), 우리(52.5%→48.1%) 모두 전년보다 개선됐다.

4대 은행의 CIR이 40%대로 집계된 것은 2011년 후 처음이다. 2011년엔 국민 45.4%, 신한 46.0%, 하나 42.7%, 우리 36.1%였다. 국민은행 CIR은 이듬해인 2012년부터, 우리은행은 2013년부터 2021년까지 줄곧 50%를 웃돌았다.

CIR이 개선된 것은 분모에 해당하는 총영업이익이 크게 늘어서다. 지난해 4대 은행의 총영업이익은 34조6685억원으로 전년(약 29조4757억원)보다 18% 증가했다. 이 중 이자이익이 27조905억원에서 32조7949억원으로 21.1% 급증했다. 코로나19 확산 이후 대출이 급증한 상황에서 금리 인상기를 맞아 이자이익이 커졌다.

반면 같은 기간 CIR의 분자에 해당하는 판매·관리비는 9% 증가(14조3438억원→15조6391억원)하는 데 그쳤다. 영업점을 줄이고, 비대면 시스템을 강화하면서 비용 지출 구조가 개선됐다고 은행들은 설명했다. 지난해 9월 기준 4대 은행의 영업점은 2891개로, 5년 전(3613개)보다 20% 감소했다.

향후 생산성은 ‘노란불’

올해 은행들의 생산성엔 ‘비상등’이 켜졌다는 분석이 많다. 금리 인상으로 ‘빚부터 갚자’는 인식이 확산하면서 가계 대출이 줄어들고 있다. 지난해 말 4대 은행의 가계대출 잔액은 559조5673억원으로 전년보다 2.6% 감소했다.은행들은 기업 대출을 늘려 올해 3~5%대 대출 성장을 이루겠다는 구상이지만, 연체율이 악화하면서 부실 발생 가능성이 커지고 있다. 금융감독원에 따르면 작년 말 국내 은행의 원화 대출 연체율(1개월 이상 원리금 연체 기준)은 0.25%로, 전년 동기(0.21%)보다 0.04%포인트 올랐다.

정부와 정치권이 은행의 생산성 개선을 가로막고 있다는 지적도 나온다. 정부는 은행들의 ‘예대마진(예금·대출 금리차) 축소’를 압박하면서 10% 수준인 비이자이익 비중을 확대하라고 주문하고 있다. 대출자는 물론 예금자에게도 수수료를 부과하는 미국과 달리 은행의 공공성을 강조하는 국내 여건상 수수료 수익 등 비이자이익을 늘리기는 쉽지 않다는 지적이 많다.

판매·관리비의 60~70%를 차지하는 인건비를 줄이기도 어려운 상황이다. 은행들은 희망퇴직을 확대해 인력 구조를 효율화한다는 방침이다. 작년 말부터 올초까지 5대 은행에선 2222명이 특별퇴직금을 포함해 1인당 6억~7억원을 받고 희망퇴직했다.

하지만 이마저도 정부의 ‘돈 잔치’ 지적에 제동이 걸린 분위기다. 한 시중은행 부행장은 “물가와 임금이 빠르게 오르고 있어 올해 희망퇴직자가 적으면 다음해부터 CIR이 악화할 가능성이 높다”며 “희망퇴직은 돈 잔치가 아니라 은행의 효율성 개선 차원”이라고 했다.

박상용 기자 yourpencil@hankyung.com

관련뉴스