이모 씨는 지난해 3월 새집을 샀다. 2021년 12월 매수한 집이 마음에 들지 않아 다시 이사를 가기 위해서였다. 이씨는 종전 주택의 매도가 늦어지며 종합부동산세 과세기준일인 지난해 6월 1일 기준으로 2주택자가 됐지만 당시 도입된 일시적 2주택자 특례를 적용받아 종부세를 내지 않았다. 하지만 이씨는 미뤄둔 주택 매도를 최근 추진하려다가 황당한 사실을 알게 됐다. 종부세에선 일시적 2주택자로 인정받아 세금 혜택을 받았지만 양도소득세를 낼 때는 일시적 2주택자로 인정받지 못한다는 것이었다. ‘일시적 2주택’을 판단하는 기준이 세금마다 달라서다. 국세청은 이 같은 세법상 차이를 감안해 주택 매매를 할 필요가 있다고 조언했다.

양도세는 1가구1주택자일 경우 양도가액 12억원까지 비과세된다. 장기보유특별공제도 최대 80%까지 적용받을 수 있다. 2주택 이상 보유자는 양도세 비과세를 받을 수 없고, 장기보유특별공제 폭도 축소된다.

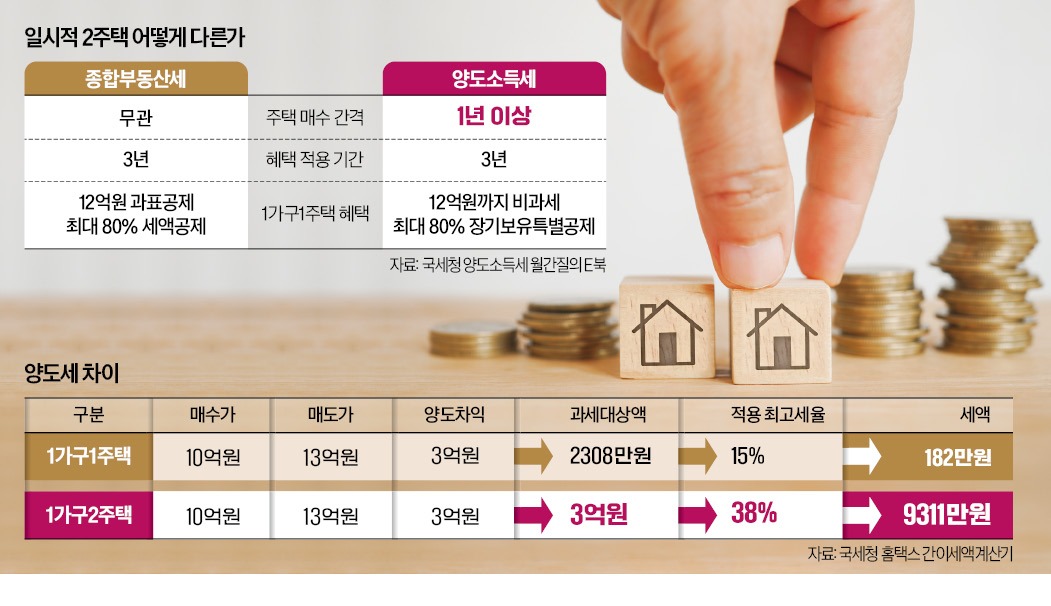

종부세는 1가구1주택자의 경우 공시가격의 12억원까지 공제된다. 작년(11억원)보다 공제 기준이 1억원 상향됐다. 다주택자도 6억원에서 9억원으로 공제폭이 확대됐다. 하지만 1가구1주택자보단 3억원이 덜 공제된다. 1·2주택자는 0.5~2.7%의 일반세율이, 3주택 이상 보유자는 최대 5.0%의 중과세율이 적용된다.

종부세와 양도세 모두 일시적 2주택자로 인정받아 1가구1주택자에 해당하는 세금을 내면 부담이 크게 줄어든다는 점은 같다. 그러나 일시적 2주택자로 판단하는 기준이 서로 달라 혼란을 겪는 사례가 나타나고 있다.

양도세가 종부세에 비해 일시적 2주택자 요건이 까다롭다. 종전 주택을 매수한 지 1년이 지난 후 신규 주택을 매수해야 한다는 전제 조건이 있다. 너무 잦은 매매는 투기적 수요가 있을 수 있다는 판단에서다. 이씨는 이 조건을 충족하지 못해 혜택을 받을 수 없다.

하지만 종부세는 이 같은 매수 간격에 대한 요건이 없다. 종전 주택을 언제 취득했는지와는 관계없이 신규 주택이 있고, 이후 종전 주택을 매도할 예정이라면 일시적 2주택자로 인정한다.

종부세도 마찬가지다. 지난해 종부세 제도를 기준으로 공시가격 13억원 주택의 종부세는 1가구1주택자가 60만원, 다주택자는 210만원이다. 일시적 2주택자로 혜택을 받은 경우엔 종전 주택을 3년 내에 매도해야 한다. 특히 종부세의 경우엔 납세자가 이를 잘 챙겨야 한다. 양도세는 매도 시점에 부과되기 때문에 세금을 낼 때 자동으로 세금 혜택 여부가 반영되지만 종부세는 우선 특례를 준 후 나중에 이를 확인하는 방식이어서다. 종부세 일시적 2주택 특례를 받고도 3년 내 종전 주택을 매도하지 않으면 감면된 세금이 추징될 뿐 아니라 가산세까지 내야 한다. 당초엔 2년 내 매도가 조건이었으나 최근 세법 개정으로 1년 연장됐다. 양도세도 처분 기간이 3년으로 같다.

강진규 기자 josep@hankyung.com

매수 간격 둬야 양도세 일시적 2주택 특례

국세청은 최근 발간한 ‘양도소득세 월간질의 TOP 100’ 전자책(e북)을 통해 납세자들이 자주 묻는 양도세 과세 및 납부 사례를 소개했다. 일시적 2주택자는 이사나 상속 등 우발적 요인에 따라 일시적으로 2주택자가 된 경우 다주택자에게 부과하는 무거운 세금을 내지 않고 1가구1주택자에 해당하는 세금을 내도록 한 제도다. 양도세와 종부세는 1가구1주택자 여부에 따라 세금 차이가 크기 때문에 일시적 2주택자 인정 여부는 세테크에서 중요한 요소로 꼽힌다.양도세는 1가구1주택자일 경우 양도가액 12억원까지 비과세된다. 장기보유특별공제도 최대 80%까지 적용받을 수 있다. 2주택 이상 보유자는 양도세 비과세를 받을 수 없고, 장기보유특별공제 폭도 축소된다.

종부세는 1가구1주택자의 경우 공시가격의 12억원까지 공제된다. 작년(11억원)보다 공제 기준이 1억원 상향됐다. 다주택자도 6억원에서 9억원으로 공제폭이 확대됐다. 하지만 1가구1주택자보단 3억원이 덜 공제된다. 1·2주택자는 0.5~2.7%의 일반세율이, 3주택 이상 보유자는 최대 5.0%의 중과세율이 적용된다.

종부세와 양도세 모두 일시적 2주택자로 인정받아 1가구1주택자에 해당하는 세금을 내면 부담이 크게 줄어든다는 점은 같다. 그러나 일시적 2주택자로 판단하는 기준이 서로 달라 혼란을 겪는 사례가 나타나고 있다.

양도세가 종부세에 비해 일시적 2주택자 요건이 까다롭다. 종전 주택을 매수한 지 1년이 지난 후 신규 주택을 매수해야 한다는 전제 조건이 있다. 너무 잦은 매매는 투기적 수요가 있을 수 있다는 판단에서다. 이씨는 이 조건을 충족하지 못해 혜택을 받을 수 없다.

하지만 종부세는 이 같은 매수 간격에 대한 요건이 없다. 종전 주택을 언제 취득했는지와는 관계없이 신규 주택이 있고, 이후 종전 주택을 매도할 예정이라면 일시적 2주택자로 인정한다.

종전 주택 3년 내 처분해야

일시적 2주택자 양도세 특례를 받지 못할 경우 세금이 최대 수십 배로 커질 수 있다. 10억원에 매수한 주택을 13억원에 매도하는 경우 1가구1주택으로 인정되면 양도차익 3억원 중 2억7692만원은 비과세되고, 나머지 금액에 대해 15%의 세율이 적용돼 182만원의 세금이 부과된다. 하지만 비과세 혜택이 없을 경우엔 양도차익 3억원 전체에 대해 세금이 부과된다. 세율은 38%, 세액은 9311만원이다. 혜택을 받는지 여부에 따라 세금 차이가 51배에 이른다.종부세도 마찬가지다. 지난해 종부세 제도를 기준으로 공시가격 13억원 주택의 종부세는 1가구1주택자가 60만원, 다주택자는 210만원이다. 일시적 2주택자로 혜택을 받은 경우엔 종전 주택을 3년 내에 매도해야 한다. 특히 종부세의 경우엔 납세자가 이를 잘 챙겨야 한다. 양도세는 매도 시점에 부과되기 때문에 세금을 낼 때 자동으로 세금 혜택 여부가 반영되지만 종부세는 우선 특례를 준 후 나중에 이를 확인하는 방식이어서다. 종부세 일시적 2주택 특례를 받고도 3년 내 종전 주택을 매도하지 않으면 감면된 세금이 추징될 뿐 아니라 가산세까지 내야 한다. 당초엔 2년 내 매도가 조건이었으나 최근 세법 개정으로 1년 연장됐다. 양도세도 처분 기간이 3년으로 같다.

강진규 기자 josep@hankyung.com

관련뉴스