미국에서 급격한 기준금리 인상으로 주택담보대출 금리가 치솟으며 생애 첫 주택 구입 시기가 늦어지고 있다는 분석이 나온다. 주택 구입 여건도 악화하며 양극화가 심화할 거란 우려도 증폭되고 있다.

생애 최초 주택 구입자의 평균 가계 소득은 지난해 연 9만달러로 집계됐다. 2019년 연 7만달러에서 28%가량 증가했다. 처음으로 내 집 마련에 성공한 구매자의 평균 연령도 급증했다. 1981년에는 29세에 처음으로 주택을 구매할 수 있었다. 지난해에는 평균 36세로 늘어났다. 역대 최고치를 찍었다.

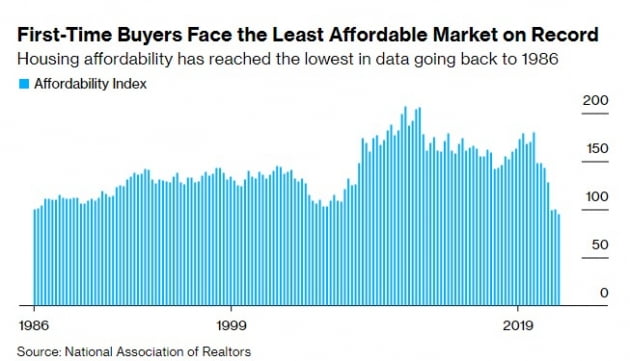

NAR이 주택담보대출 금리, 연 소득, 주택 가격 등을 가중평균해서 산출한 '주택 구입 가능성 지수'도 지난해 말 100포인트 밑으로 떨어졌다. 1986년 만에 바닥을 친 것이다. 이 지수는 한 가구가 주담대를 받을 수 있는 자격 여부를 측정하는 척도로 쓰인다.

부동산 플랫폼 질로우의 스카이라 올슨 수석 이코노미스트는 "주택 가치가 임금 상승률을 앞지르며 이런 현상이 벌어졌다"고 설명했다.

주택담보대출 금리도 진입장벽 중 하나로 꼽힌다. 마켓워치에 따르면 이날 30년 만기 주택담보대출(모기지) 금리는 7%대를 넘어섰다. 이자율이 7%인 상황에선 중위소득 계층의 연 소득 5%를 매달 저축해도 계약금(집값의 10%)을 마련하는 데 10년이 걸린다.

월급만으로 집을 구하기 어려워지자 부모 세대에 손을 벌리는 가구가 증가했다. 질로우에 따르면 코로나19가 나오기 전까지는 생애 최초 주택 구입자의 30%가량이 부모로부터 재정 지원받았다. 2021년에는 이 비율이 40%에 육박했다.

모기지 업체 프레디 맥의 조사 결과에서도 비슷한 현상이 나타났다. 55세 이상 성인과 공동으로 주택담보대출을 받은 젊은 세대가 2021년 이후 급증했다는 것이다.

월급으로 집을 사기 어려운 상황에서도 부동산 시장은 양극화됐다. 지난달 미국의 저렴한 주택 매물(매매가 하위 30%)은 전년 동월 대비 1.5% 줄었지만, 고가 주택(매매가 상위 30%) 물량은 37% 증가했다.

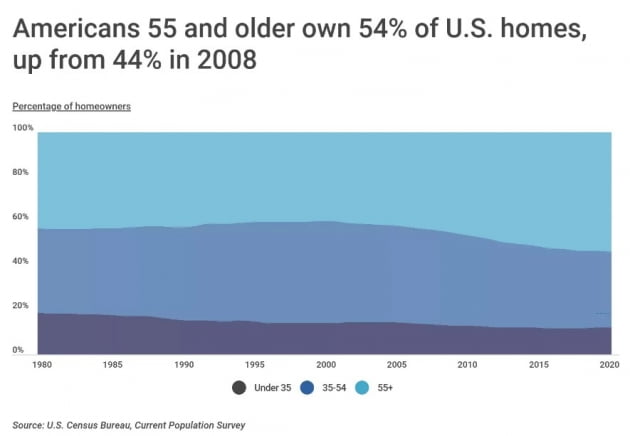

2008년 금융위기 당시 55세 이상 중장년층 중 주택을 소유한 비중은 44%였다. 2019년에는 53.8%까지 증대됐다. 반면 35세 미만 젊은층에서 주택을 소유한 개인 비중은 42.3%에서 34.1%로 떨어졌다. 주택시장에서 베이비 붐 세대의 영향력이 갈수록 커진 것이다.

베이비 붐 세대가 급격히 일터를 떠나면서 문제가 더 복잡해졌다. 25~54세 경제활동참가율은 82% 수준을 기록했다. 2019년과 비슷한 수준이다. 노동시장에서 코로나 충격이 사라졌다는 설명이다.

55세 이상 노령층의 경제활동참가율은 38%를 기록했다. 2019년 40%대에서 2%포인트 줄었다. 미 싱크탱크 임플로이아메리카에 따르면 70세 이상 파트타임 노동자들이 퇴사 결정을 내리며 고령층의 경제활동참가율이 반토막 났다.

코로나19를 계기로 은퇴하는 노년층이 급증했다. 노년층에겐 인구 밀도가 높은 도심에서 머물 동기가 사라진 셈이다. 자녀들은 독립한 데다 은퇴까지 결정해서다. 오래되고 넓은 주택을 매물로 내놓기 시작했지만, 수요와 공급이 일치하지 않고 있다. 휴스턴과 애틀랜타 등이 신규 주택 공급을 늘리려는 정책을 추진하고 있지만 여전히 수요가 넘치는 상황이다.

주택 가격에 부담을 느낀 20~30대 직장인은 교외로 몰려들었다. 여기서도 기성세대와 주택 구입 경쟁을 겪게 된다. 집을 구해 정착하기 어려워지자 미국 내 가족 구성이 크게 달라졌다. 브루킹스연구소는 미국 기업 연구소 분석을 인용해 미국 25~29세 남성의 결혼율은 2021년 12%에 불과하다고 밝혔다. 1963년에는 약 62%가 결혼한 뒤 자녀까지 양육했다.

주택담보대출을 갚기 위해 외벌이 가정도 크게 줄었다. 결혼 조건으로 소득을 우선시하기 시작했다는 연구 결과도 나왔다. 미국 노동경제학회와 시카고대 여론연구센터(NORC)에 게재된 논문인 '생물학적 시계에 대한 가격책정'에선 '결혼 시장'에서 여성이 한 살 나이를 먹을 때마다 연 7000달러를 더 벌어야 비슷한 조건을 유지할 수 있다는 연구 결과가 나왔다.

코린 로우 와튼스쿨 교수가 미국 내 데이팅 앱을 분석한 결과다. 성 관념이 영향을 미쳤다는 설명이다. 남성은 같은 조건에서 나이가 더 어린 여성을 선호하는 경향이 짙었다. 출산을 고려한 선택으로 풀이된다. 이 때문에 여성의 연 소득과 나이를 서로 상충하는 관계로 해석한 것이다.

브루킹스연구소는 "결혼 시장은 점점 더 복잡해지고 있고, 성별 차이로 나타나는 출산과 연령에 대한 관념이 엇갈리는 상황이다"라고 설명했다.

오현우 기자 ohw@hankyung.com

미국도 부모 도움 없이 집 못 구해

2일(현지시간) 블룸버그는 전미 부동 중개협회(NAR)를 인용해 지난해 주택 구입자 중 생애 최초 주택 구입자 비중이 26%에 달했다고 보도했다. 역대 최저치를 찍었다. 주택 구입 여건은 더 악화했다. 40여 년 만에 최악의 환경이 도래했다는 평가가 나온다.생애 최초 주택 구입자의 평균 가계 소득은 지난해 연 9만달러로 집계됐다. 2019년 연 7만달러에서 28%가량 증가했다. 처음으로 내 집 마련에 성공한 구매자의 평균 연령도 급증했다. 1981년에는 29세에 처음으로 주택을 구매할 수 있었다. 지난해에는 평균 36세로 늘어났다. 역대 최고치를 찍었다.

NAR이 주택담보대출 금리, 연 소득, 주택 가격 등을 가중평균해서 산출한 '주택 구입 가능성 지수'도 지난해 말 100포인트 밑으로 떨어졌다. 1986년 만에 바닥을 친 것이다. 이 지수는 한 가구가 주담대를 받을 수 있는 자격 여부를 측정하는 척도로 쓰인다.

부동산 플랫폼 질로우의 스카이라 올슨 수석 이코노미스트는 "주택 가치가 임금 상승률을 앞지르며 이런 현상이 벌어졌다"고 설명했다.

주택담보대출 금리도 진입장벽 중 하나로 꼽힌다. 마켓워치에 따르면 이날 30년 만기 주택담보대출(모기지) 금리는 7%대를 넘어섰다. 이자율이 7%인 상황에선 중위소득 계층의 연 소득 5%를 매달 저축해도 계약금(집값의 10%)을 마련하는 데 10년이 걸린다.

월급만으로 집을 구하기 어려워지자 부모 세대에 손을 벌리는 가구가 증가했다. 질로우에 따르면 코로나19가 나오기 전까지는 생애 최초 주택 구입자의 30%가량이 부모로부터 재정 지원받았다. 2021년에는 이 비율이 40%에 육박했다.

모기지 업체 프레디 맥의 조사 결과에서도 비슷한 현상이 나타났다. 55세 이상 성인과 공동으로 주택담보대출을 받은 젊은 세대가 2021년 이후 급증했다는 것이다.

월급으로 집을 사기 어려운 상황에서도 부동산 시장은 양극화됐다. 지난달 미국의 저렴한 주택 매물(매매가 하위 30%)은 전년 동월 대비 1.5% 줄었지만, 고가 주택(매매가 상위 30%) 물량은 37% 증가했다.

세대 간 격차로 부동산 문제 심화

주택 구입 환경이 악화할 건 인구 구조 탓이라는 분석이 나온다. 베이비 붐 세대(1955~1963년생)가 보유한 주택 비중이 크다는 지적이다. 2019년 베이비 붐 세대는 미국 인구의 약 22%를 차지했다. 이들이 미국에서 보유한 주택 비중은 42%에 달했다.2008년 금융위기 당시 55세 이상 중장년층 중 주택을 소유한 비중은 44%였다. 2019년에는 53.8%까지 증대됐다. 반면 35세 미만 젊은층에서 주택을 소유한 개인 비중은 42.3%에서 34.1%로 떨어졌다. 주택시장에서 베이비 붐 세대의 영향력이 갈수록 커진 것이다.

베이비 붐 세대가 급격히 일터를 떠나면서 문제가 더 복잡해졌다. 25~54세 경제활동참가율은 82% 수준을 기록했다. 2019년과 비슷한 수준이다. 노동시장에서 코로나 충격이 사라졌다는 설명이다.

55세 이상 노령층의 경제활동참가율은 38%를 기록했다. 2019년 40%대에서 2%포인트 줄었다. 미 싱크탱크 임플로이아메리카에 따르면 70세 이상 파트타임 노동자들이 퇴사 결정을 내리며 고령층의 경제활동참가율이 반토막 났다.

코로나19를 계기로 은퇴하는 노년층이 급증했다. 노년층에겐 인구 밀도가 높은 도심에서 머물 동기가 사라진 셈이다. 자녀들은 독립한 데다 은퇴까지 결정해서다. 오래되고 넓은 주택을 매물로 내놓기 시작했지만, 수요와 공급이 일치하지 않고 있다. 휴스턴과 애틀랜타 등이 신규 주택 공급을 늘리려는 정책을 추진하고 있지만 여전히 수요가 넘치는 상황이다.

주택 가격에 부담을 느낀 20~30대 직장인은 교외로 몰려들었다. 여기서도 기성세대와 주택 구입 경쟁을 겪게 된다. 집을 구해 정착하기 어려워지자 미국 내 가족 구성이 크게 달라졌다. 브루킹스연구소는 미국 기업 연구소 분석을 인용해 미국 25~29세 남성의 결혼율은 2021년 12%에 불과하다고 밝혔다. 1963년에는 약 62%가 결혼한 뒤 자녀까지 양육했다.

주택담보대출을 갚기 위해 외벌이 가정도 크게 줄었다. 결혼 조건으로 소득을 우선시하기 시작했다는 연구 결과도 나왔다. 미국 노동경제학회와 시카고대 여론연구센터(NORC)에 게재된 논문인 '생물학적 시계에 대한 가격책정'에선 '결혼 시장'에서 여성이 한 살 나이를 먹을 때마다 연 7000달러를 더 벌어야 비슷한 조건을 유지할 수 있다는 연구 결과가 나왔다.

코린 로우 와튼스쿨 교수가 미국 내 데이팅 앱을 분석한 결과다. 성 관념이 영향을 미쳤다는 설명이다. 남성은 같은 조건에서 나이가 더 어린 여성을 선호하는 경향이 짙었다. 출산을 고려한 선택으로 풀이된다. 이 때문에 여성의 연 소득과 나이를 서로 상충하는 관계로 해석한 것이다.

브루킹스연구소는 "결혼 시장은 점점 더 복잡해지고 있고, 성별 차이로 나타나는 출산과 연령에 대한 관념이 엇갈리는 상황이다"라고 설명했다.

오현우 기자 ohw@hankyung.com

관련뉴스