지난해부터 고공행진을 이어가던 금리가 최근 한풀 꺾였음에도 입주를 앞둔 아파트 단지들은 여전히 높은 중도금 대출 이자를 부담하고 있는 것으로 나타났다. 특히 같은 지역에서도 단지마다 이자가 제각각인 탓에 일부에서는 아예 중도금을 미납하는 사례도 줄을 잇고 있다. 중도금 이자 부담에 청약 신청이 줄자 미분양을 걱정한 시공사가 이자를 대신 부담하겠다는 단지도 생겨나고 있다.

입주 예정자들은 예상보다 높은 대출 이자에 불만을 나타냈지만, 은행 측은 “오히려 주변보다 낮게 책정했다”는 반응이다. 지난해 협상 당시 다른 시중은행은 가산금리를 4% 이상 요구했는데, 그나마 3%대 가산금리를 제시했다는 것이다. 한 입주 예정자는 “처음에는 7%대 이자 통보에 화가 났는데, 협상 내용을 살펴보니 다른 은행들은 가산금리가 더 높았다”고 말했다.

중도금 대출 이자는 변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)에 은행이 단지의 사업성과 입주 예정자들의 신용도를 바탕으로 정하는 가산금리가 합산돼 결정된다. 매월 공시되는 코픽스와 달리 가산금리는 판단 기준이 은행마다 제각각인 탓에 같은 지역에서도 단지마다 이자가 다르게 책정될 수 있다.

수도권 한 입주 예정 단지는 최근 중도금 대출 이자가 6% 중반까지 상승했다. 그러나 인근 단지가 최근 은행과 4%대로 중도금 대출 이자를 조정하는 안을 협상 중이란 소식이 전해지자 입주 예정자들은 “불공평하다”며 재협상을 요구하고 나섰다. 조합 관계자는 “은행마다 가산금리가 다르니 전문지식이 부족한 조합 입장에서는 대응이 어렵다”고 토로했다.

중도금 대출은 다른 대출 상품과 달리 입주 예정자들이 금리 인하를 요구하기도 쉽지 않다. 집단 대출상품인 탓에 대출 조건 변경이 어렵기 때문이다. 실제로 경기 용인의 한 신축 단지는 중도금 대출 이자가 5.6%까지 오르자 은행 측에 금리 인하를 요구했다. 그러나 은행 측은 “기존 조건을 변경해야 할 법적 이유가 없다”며 거절했다.

저금리였던 분양 당시에 정한 연체 이율이 5~6%인 경우 연체하는 편이 6~7%의 중도금 대출 이자보다 낫다고 보는 것이다. 중도금을 3회 연체하면 계약이 해지될 수 있지만, 실제 해지로 이어지는 경우는 드물다.

지역 분양시장에서는 고금리 부담에 청약률이 떨어지자 아예 중도금 대출 이자를 대신 부담하겠다는 단지도 늘었다. 경기 평택의 ‘힐스테이트 평택 화양’과 인천 미추홀구 ‘더샵 아르테’는 중도금 대출 무이자 조건을 내걸었다. 서울 강동구의 오피스텔인 ‘강동역 SK리더스뷰’는 중도금 전액 무이자에 더해 계약금 정액제와 주방 가전 무상 제공까지 제시하며 미분양 리스크 해소에 나섰다. 정비업계 관계자는 “건설사 입장에서는 중도금 대출 이자 부담보다 미분양 리스크가 크다”고 말했다.

유오상 기자 osyoo@hankyung.com

“6~7%는 기본”…중도금 부담↑

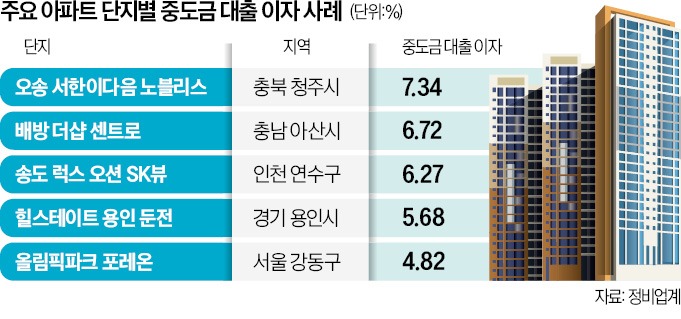

17일 정비업계에 따르면 충북 청주 흥덕구의 오송역 서한이다음 노블리스 입주 예정자들은 작년 말 연 7.34%에 달하는 중도금 대출 이자를 통보받았다. 앞서 대출받은 다른 단지들이 최저 4%대에 중도금 대출 이자를 통보받은 것과 비교하면 3%포인트 이상 차이 나는 셈이다.입주 예정자들은 예상보다 높은 대출 이자에 불만을 나타냈지만, 은행 측은 “오히려 주변보다 낮게 책정했다”는 반응이다. 지난해 협상 당시 다른 시중은행은 가산금리를 4% 이상 요구했는데, 그나마 3%대 가산금리를 제시했다는 것이다. 한 입주 예정자는 “처음에는 7%대 이자 통보에 화가 났는데, 협상 내용을 살펴보니 다른 은행들은 가산금리가 더 높았다”고 말했다.

중도금 대출 이자는 변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)에 은행이 단지의 사업성과 입주 예정자들의 신용도를 바탕으로 정하는 가산금리가 합산돼 결정된다. 매월 공시되는 코픽스와 달리 가산금리는 판단 기준이 은행마다 제각각인 탓에 같은 지역에서도 단지마다 이자가 다르게 책정될 수 있다.

수도권 한 입주 예정 단지는 최근 중도금 대출 이자가 6% 중반까지 상승했다. 그러나 인근 단지가 최근 은행과 4%대로 중도금 대출 이자를 조정하는 안을 협상 중이란 소식이 전해지자 입주 예정자들은 “불공평하다”며 재협상을 요구하고 나섰다. 조합 관계자는 “은행마다 가산금리가 다르니 전문지식이 부족한 조합 입장에서는 대응이 어렵다”고 토로했다.

중도금 대출은 다른 대출 상품과 달리 입주 예정자들이 금리 인하를 요구하기도 쉽지 않다. 집단 대출상품인 탓에 대출 조건 변경이 어렵기 때문이다. 실제로 경기 용인의 한 신축 단지는 중도금 대출 이자가 5.6%까지 오르자 은행 측에 금리 인하를 요구했다. 그러나 은행 측은 “기존 조건을 변경해야 할 법적 이유가 없다”며 거절했다.

미납 사례 늘어 골치…미납률 20%대

중도금 대출 부담이 커지면서 일부 단지는 아예 미납 사태가 빚어지기도 했다. 경기 안양의 한 재개발 아파트 단지는 최근 중도금 미납률이 20%대로 치솟았다. 중도금 대출 이자가 8%를 넘어서자 아예 납부를 거부한 입주 예정자가 늘어난 것이다.저금리였던 분양 당시에 정한 연체 이율이 5~6%인 경우 연체하는 편이 6~7%의 중도금 대출 이자보다 낫다고 보는 것이다. 중도금을 3회 연체하면 계약이 해지될 수 있지만, 실제 해지로 이어지는 경우는 드물다.

지역 분양시장에서는 고금리 부담에 청약률이 떨어지자 아예 중도금 대출 이자를 대신 부담하겠다는 단지도 늘었다. 경기 평택의 ‘힐스테이트 평택 화양’과 인천 미추홀구 ‘더샵 아르테’는 중도금 대출 무이자 조건을 내걸었다. 서울 강동구의 오피스텔인 ‘강동역 SK리더스뷰’는 중도금 전액 무이자에 더해 계약금 정액제와 주방 가전 무상 제공까지 제시하며 미분양 리스크 해소에 나섰다. 정비업계 관계자는 “건설사 입장에서는 중도금 대출 이자 부담보다 미분양 리스크가 크다”고 말했다.

유오상 기자 osyoo@hankyung.com

관련뉴스