새내기 직장인의 주요 목표 중 하나는 ‘내 집 마련’이다. 고금리 여파로 부동산 시장이 침체에 빠지면서 집값도 하락하는 추세지만 여전히 수억원을 웃도는 아파트를 대출 없이 마련하기 쉽지 않다.

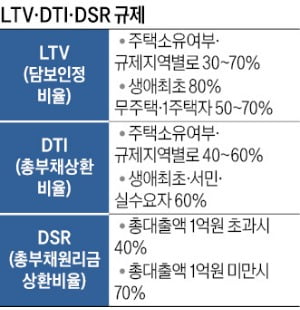

대출받으러 은행에 가면 대출 한도를 정하는 규제와 맞닥뜨리게 된다. 대출액이 크고 규제가 까다로운 주택담보대출은 더욱 그렇다. 주담대를 받기 위해선 담보인정비율(LTV)과 총부채상환비율(DTI)은 물론 대출 종류에 상관없이 적용되는 총부채원리금상환비율(DSR)까지 꼼꼼히 따져봐야 한다. LTV와 DTI는 주담대 한도를 정할 때 적용된다. LTV는 주택 시세 대비 대출 한도액의 비율을 뜻한다. 예를 들어 LTV 규제 비율이 50%라면 구매하려는 주택의 시세가 1억원일 때 주담대는 최대 5000만원까지 받을 수 있다는 뜻이다.

LTV와 DTI는 주담대 한도를 정할 때 적용된다. LTV는 주택 시세 대비 대출 한도액의 비율을 뜻한다. 예를 들어 LTV 규제 비율이 50%라면 구매하려는 주택의 시세가 1억원일 때 주담대는 최대 5000만원까지 받을 수 있다는 뜻이다.

LTV는 주택 소유 여부와 규제지역 등에 따라 차등 적용되는데 금융당국은 부동산 경기 침체를 반영해 작년부터 관련 규제를 완화해오고 있다. 현재 규제지역은 서울 강남 3구(강남·서초·송파)와 용산구 4개 자치구다. 생애 최초 주택 구입 시엔 규제지역 여부와 관계없이 9억원 이하 주택에 대해 LTV가 80%까지 적용된다. 무주택자와 1주택자는 LTV 한도가 규제지역은 50%, 비규제지역은 70%까지다.

지난 2일부터는 규제지역에서의 주담대가 금지되던 다주택자도 LTV의 30%까지 주택구입 목적으로 대출을 받을 수 있다. 비규제지역에선 LTV 60% 규제가 유지된다. 주택 임대·매매사업자의 LTV도 규제지역 0%에서 30%로, 비규제지역 0%에서 60%로 완화됐다.

DTI는 대출자의 소득을 기준으로 주담대 한도를 정하는 규제다. 매년 갚아야 하는 주담대 원리금과 기타 대출의 이자를 합친 금액을 연소득으로 나눠 계산한다. 현행 DTI 기본 규제 비율은 투기지역·투기과열지구에서 40%, 조정대상지역에서 50%, 그 외 수도권에서는 60%다. 투기지역은 서울 강남 3구와 용산구 등 4곳이다. 생애 최초 주택 구입자와 서민 등 실수요자는 투기지역 여부에 관계없이 DTI가 60%로 완화된다.

DTI 규제 비율 60%를 적용받는 생애 최초 주택 구입자 A씨가 주담대 3억원을 신청한다고 가정해보자. A씨는 신용대출 1000만원(금리 연 5.5%)을 보유하고 있으며 연소득은 4000만원이다. DTI 60%를 고려하면 A씨는 연간 주담대 원리금과 신용대출·카드론 등 다른 대출의 이자를 합친 금액이 2400만원(4000만원×60%)을 넘을 수 없다.

주담대 금리가 연 5%고 30년 원리금 균등 상환 방식이라고 가정하면 A씨가 매년 갚아야 할 원리금은 약 1932만원이다. 연간 신용대출 이자 55만원을 합쳐도 1987만원으로 2400만원을 넘지 않기 때문에 A씨는 주담대 3억원을 받을 수 있다. 이처럼 DTI는 대출 한도를 대출자의 소득에 비례해서 정하는 규제인 만큼 개인의 ‘빚 갚을 능력’에 초점을 맞추고 있다.

DSR은 어떻게 계산할까. 연소득 5000만원인 직장인 B씨의 사례를 들어보자. B씨는 연 5.5% 금리로 3000만원의 마이너스 통장을 지니고 있고, 30년 원리금균등상환 방식의 주담대 3억원(금리 연 5%)을 받으려고 한다.

마이너스통장은 DSR을 산정할 때 실제 꺼내 쓰고 있는 돈이 아니라 전체 한도를 기준으로, 만기는 5년으로 잡아 계산하기 때문에 B씨의 연간 마이너스통장 원리금 상환액은 687만원이 된다. 여기에 주담대 원리금 1933만원을 더하면 전체 대출 원리금 상환액은 2620만원에 달한다. 이 경우 DSR은 52.4%(2620만원÷5000만원)가 된다. B씨가 DSR 40% 규제하에서 대출을 받으려면 마이너스통장 한도를 줄이거나 주담대 신청액을 깎아야 한다.

DSR을 계산할 땐 보유한 대출별로 매년 내야 하는 원리금 상환액을 구하는 게 핵심이다. 주담대는 계약기간이 정해져 있지만 기타 대출은 금융사가 DSR을 따질 때 항목별로 원금을 몇 년에 나눠 갚는 것으로 산정하는지에 따라 달라진다. 신용대출은 5년으로 산정 만기가 짧기 때문에 대출액이 작아도 DSR을 끌어올리게 된다.

김보형 기자 kph21c@hankyung.com

대출받으러 은행에 가면 대출 한도를 정하는 규제와 맞닥뜨리게 된다. 대출액이 크고 규제가 까다로운 주택담보대출은 더욱 그렇다. 주담대를 받기 위해선 담보인정비율(LTV)과 총부채상환비율(DTI)은 물론 대출 종류에 상관없이 적용되는 총부채원리금상환비율(DSR)까지 꼼꼼히 따져봐야 한다.

○LTV·DTI·DSR, 어떻게 다른가

LTV와 DTI는 주담대 한도를 정할 때 적용된다. LTV는 주택 시세 대비 대출 한도액의 비율을 뜻한다. 예를 들어 LTV 규제 비율이 50%라면 구매하려는 주택의 시세가 1억원일 때 주담대는 최대 5000만원까지 받을 수 있다는 뜻이다.LTV는 주택 소유 여부와 규제지역 등에 따라 차등 적용되는데 금융당국은 부동산 경기 침체를 반영해 작년부터 관련 규제를 완화해오고 있다. 현재 규제지역은 서울 강남 3구(강남·서초·송파)와 용산구 4개 자치구다. 생애 최초 주택 구입 시엔 규제지역 여부와 관계없이 9억원 이하 주택에 대해 LTV가 80%까지 적용된다. 무주택자와 1주택자는 LTV 한도가 규제지역은 50%, 비규제지역은 70%까지다.

지난 2일부터는 규제지역에서의 주담대가 금지되던 다주택자도 LTV의 30%까지 주택구입 목적으로 대출을 받을 수 있다. 비규제지역에선 LTV 60% 규제가 유지된다. 주택 임대·매매사업자의 LTV도 규제지역 0%에서 30%로, 비규제지역 0%에서 60%로 완화됐다.

DTI는 대출자의 소득을 기준으로 주담대 한도를 정하는 규제다. 매년 갚아야 하는 주담대 원리금과 기타 대출의 이자를 합친 금액을 연소득으로 나눠 계산한다. 현행 DTI 기본 규제 비율은 투기지역·투기과열지구에서 40%, 조정대상지역에서 50%, 그 외 수도권에서는 60%다. 투기지역은 서울 강남 3구와 용산구 등 4곳이다. 생애 최초 주택 구입자와 서민 등 실수요자는 투기지역 여부에 관계없이 DTI가 60%로 완화된다.

DTI 규제 비율 60%를 적용받는 생애 최초 주택 구입자 A씨가 주담대 3억원을 신청한다고 가정해보자. A씨는 신용대출 1000만원(금리 연 5.5%)을 보유하고 있으며 연소득은 4000만원이다. DTI 60%를 고려하면 A씨는 연간 주담대 원리금과 신용대출·카드론 등 다른 대출의 이자를 합친 금액이 2400만원(4000만원×60%)을 넘을 수 없다.

주담대 금리가 연 5%고 30년 원리금 균등 상환 방식이라고 가정하면 A씨가 매년 갚아야 할 원리금은 약 1932만원이다. 연간 신용대출 이자 55만원을 합쳐도 1987만원으로 2400만원을 넘지 않기 때문에 A씨는 주담대 3억원을 받을 수 있다. 이처럼 DTI는 대출 한도를 대출자의 소득에 비례해서 정하는 규제인 만큼 개인의 ‘빚 갚을 능력’에 초점을 맞추고 있다.

○주담대·마통 중 선택해야 할 수도

DSR은 개인이 보유한 ‘모든 대출의 원리금’을 연소득 대비로 따져 대출 한도를 정하는 방법이다. 주담대뿐 아니라 모든 대출에 적용된다. 총 대출액이 1억원을 넘을 경우 DSR이 40%를 넘을 수 없다. 연소득이 1억원이면 모든 대출의 원리금을 합쳐 4000만원을 넘을 수 없다는 뜻이다.DSR은 어떻게 계산할까. 연소득 5000만원인 직장인 B씨의 사례를 들어보자. B씨는 연 5.5% 금리로 3000만원의 마이너스 통장을 지니고 있고, 30년 원리금균등상환 방식의 주담대 3억원(금리 연 5%)을 받으려고 한다.

마이너스통장은 DSR을 산정할 때 실제 꺼내 쓰고 있는 돈이 아니라 전체 한도를 기준으로, 만기는 5년으로 잡아 계산하기 때문에 B씨의 연간 마이너스통장 원리금 상환액은 687만원이 된다. 여기에 주담대 원리금 1933만원을 더하면 전체 대출 원리금 상환액은 2620만원에 달한다. 이 경우 DSR은 52.4%(2620만원÷5000만원)가 된다. B씨가 DSR 40% 규제하에서 대출을 받으려면 마이너스통장 한도를 줄이거나 주담대 신청액을 깎아야 한다.

DSR을 계산할 땐 보유한 대출별로 매년 내야 하는 원리금 상환액을 구하는 게 핵심이다. 주담대는 계약기간이 정해져 있지만 기타 대출은 금융사가 DSR을 따질 때 항목별로 원금을 몇 년에 나눠 갚는 것으로 산정하는지에 따라 달라진다. 신용대출은 5년으로 산정 만기가 짧기 때문에 대출액이 작아도 DSR을 끌어올리게 된다.

김보형 기자 kph21c@hankyung.com

관련뉴스