2001년부터 5000만원으로 묶인 예금 보호 한도를 올리자는 논의가 급물살을 타고 있다. 미국 실리콘밸리은행(SVB) 파산 사태를 계기로 여야 정치권이 예금 보호 한도를 1억원으로 높이는 예금자보호법 개정을 추진하기로 하면서다. 예금보호제도는 금융회사가 파산해 고객 돈을 돌려주지 못하게 되면 예금보험공사가 이를 대신 지급하는 것을 말한다.

22일 금융권에 따르면 현재의 예금 보호 한도가 한국의 경제 규모에 걸맞지 않다는 지적은 그동안 꾸준히 제기돼 왔다. 예금 보호 한도는 1인당 국내총생산(GDP)과 보호되는 예금(부보예금) 등을 감안해 정하는데 22년째 동결됐다. 2001년 1493만원이던 1인당 GDP는 작년 4267만원(추정치)으로 세 배 가까이로 늘었다. 같은 기간 부보예금도 550조원에서 2843조원으로 다섯 배 넘게 뛰었다.

국내 예금 보호 한도는 해외 주요 국가와 비교해서도 적은 편이다. 미국의 예금 보호 한도는 25만달러(약 3억3000만원)이고 영국 독일 10만~11만달러(약 1억3000만~1억5000만원), 일본은 1000만엔(약 9876만원)이다. 국가별 1인당 GDP 대비 보호 한도 비율도 한국은 1.3배로 미국(3.33배) 일본(2.27배) 영국(2.26배) 독일(2.18배)을 밑돈다. 국제통화기금(IMF)이 권고하는 예금자 보호 한도 수준(1인당 GDP 1~2배)을 간신히 넘는 수준이다. 신세돈 숙명여대 경제학부 명예교수는 “지금처럼 인플레이션과 고금리 등 금융시장 변동성이 높은 상황에서는 예금 보호를 대폭 확대할 필요가 있다”고 했다.

늘어나는 예금보험료는 모든 예금자가 부담하는 데 비해 혜택은 고액 자산가에게 집중될 가능성이 높다고 금융권은 보고 있다. 금융위원회에 따르면 지난해 9월 말 기준 국내 금융사의 부보예금 가운데 5000만원 이하 예금자 비율은 전체의 98.1%에 달했다. 뱅크런(대규모 예금 인출) 여파로 금융사가 문을 닫더라도 10명 중 9명 이상은 예금을 보호받을 수 있다는 얘기다.

은행 보험 저축은행 등 업권별 수신 경쟁으로 예금금리가 오르고 대출금리도 따라 인상되는 등 부작용을 우려하는 시각도 있다. 작년 하반기 자금시장 경색으로 은행채 발행이 막힌 은행들이 자금 유치를 위해 예금금리를 인상하자 뒤이어 대출금리가 급등했던 사태가 재발할 수 있다는 것이다.

한 시중은행 여신담당 부행장은 “금리 변동성이 높은 상황에서 예금 보호 한도를 높이면 시장금리가 올라 취약 차주들의 이자 부담이 더 커질 것”이라고 했다. 예금자들이 금융사의 건전성은 따지지 않고 고금리만 좇게 되고, 이렇게 돈이 몰린 금융사의 위험선호 행동을 초래할 수 있다는 지적도 나온다.

김보형/빈난새 기자 kph21c@hankyung.com

○국민소득 세 배 늘었는데 한도는 그대로

22일 금융권에 따르면 현재의 예금 보호 한도가 한국의 경제 규모에 걸맞지 않다는 지적은 그동안 꾸준히 제기돼 왔다. 예금 보호 한도는 1인당 국내총생산(GDP)과 보호되는 예금(부보예금) 등을 감안해 정하는데 22년째 동결됐다. 2001년 1493만원이던 1인당 GDP는 작년 4267만원(추정치)으로 세 배 가까이로 늘었다. 같은 기간 부보예금도 550조원에서 2843조원으로 다섯 배 넘게 뛰었다.

국내 예금 보호 한도는 해외 주요 국가와 비교해서도 적은 편이다. 미국의 예금 보호 한도는 25만달러(약 3억3000만원)이고 영국 독일 10만~11만달러(약 1억3000만~1억5000만원), 일본은 1000만엔(약 9876만원)이다. 국가별 1인당 GDP 대비 보호 한도 비율도 한국은 1.3배로 미국(3.33배) 일본(2.27배) 영국(2.26배) 독일(2.18배)을 밑돈다. 국제통화기금(IMF)이 권고하는 예금자 보호 한도 수준(1인당 GDP 1~2배)을 간신히 넘는 수준이다. 신세돈 숙명여대 경제학부 명예교수는 “지금처럼 인플레이션과 고금리 등 금융시장 변동성이 높은 상황에서는 예금 보호를 대폭 확대할 필요가 있다”고 했다.

○예금보험료 인상 부담이 쟁점

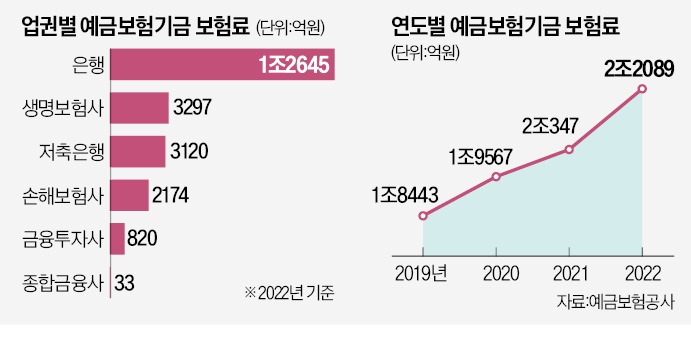

예금 보호 한도 상향에 따른 형평성 문제를 지적하는 목소리도 있다. 예금 보호 재원은 금융사가 매년 예보에 내는 예금보험료인데 예금 보호 한도가 올라가면 보험료도 인상될 수밖에 없다. 6개 금융업권(은행 생명보험 손해보험 저축은행 금융투자 종합금융)이 지난해 낸 예금보험료는 2조2089억원에 달한다. 이 가운데 57%인 1조2645억원을 부담한 은행권은 예금 보호 한도가 1억원으로 오르면 보험료 증가액이 수백억원에 이를 것으로 예상된다.늘어나는 예금보험료는 모든 예금자가 부담하는 데 비해 혜택은 고액 자산가에게 집중될 가능성이 높다고 금융권은 보고 있다. 금융위원회에 따르면 지난해 9월 말 기준 국내 금융사의 부보예금 가운데 5000만원 이하 예금자 비율은 전체의 98.1%에 달했다. 뱅크런(대규모 예금 인출) 여파로 금융사가 문을 닫더라도 10명 중 9명 이상은 예금을 보호받을 수 있다는 얘기다.

은행 보험 저축은행 등 업권별 수신 경쟁으로 예금금리가 오르고 대출금리도 따라 인상되는 등 부작용을 우려하는 시각도 있다. 작년 하반기 자금시장 경색으로 은행채 발행이 막힌 은행들이 자금 유치를 위해 예금금리를 인상하자 뒤이어 대출금리가 급등했던 사태가 재발할 수 있다는 것이다.

한 시중은행 여신담당 부행장은 “금리 변동성이 높은 상황에서 예금 보호 한도를 높이면 시장금리가 올라 취약 차주들의 이자 부담이 더 커질 것”이라고 했다. 예금자들이 금융사의 건전성은 따지지 않고 고금리만 좇게 되고, 이렇게 돈이 몰린 금융사의 위험선호 행동을 초래할 수 있다는 지적도 나온다.

김보형/빈난새 기자 kph21c@hankyung.com

관련뉴스