온라인을 통해 자신에게 가장 적합한 예·적금 상품을 추천받고 가입까지 ‘원스톱’으로 할 수 있는 예금 비교 플랫폼이 오는 6월 출시된다. ‘금리 노마드족’을 유치하기 위한 금융권의 수신 금리 경쟁에 한층 불이 붙을 전망이다. 금융당국은 시중은행 과점 체제를 해소하는 차원에서 인터넷전문은행이 지방은행과 협력해 ‘공동대출’을 내놓을 수 있도록 하는 방안도 검토하기로 했다.

금융위원회는 지난 22일 ‘은행권 경영·영업 관행·제도 개선 실무작업반’ 4차 회의를 열어 온라인 예금 중개 서비스의 추진 현황과 향후 계획을 논의했다. 현재 금융 소비자는 인터넷 등에서 예·적금 정보를 살펴본 뒤 금융사 앱이나 지점을 찾아 상품에 가입하고 있다. 앞으론 플랫폼이 마이데이터(본인신용정보관리업) 서비스를 활용해 맞춤형 상품을 추천해주게 된다.

“A은행의 월급통장을 사용하고 있어 우대금리 조건을 충족하니 A사 정기예금에 가입하는 게 좋다” “항상 수시입출금 통장에 50만원가량의 ‘노는 돈’이 있으니 매달 10만원씩이라도 적금을 붓는 게 좋겠다” 등의 금융 코칭을 받을 수 있게 되는 것이다. 플랫폼 안에서 바로 상품에 가입할 수도 있다. 작년 혁신금융서비스 지정을 받은 신한은행, 네이버파이낸셜, 비바리퍼블리카(토스) 등 아홉 개 기업이 오는 6월부터 순차적으로 서비스를 시작한다. 10여 개 기업이 추가 참여 의사를 나타내 앞으로 예금 비교 플랫폼이 더 늘어날 것으로 예상된다.

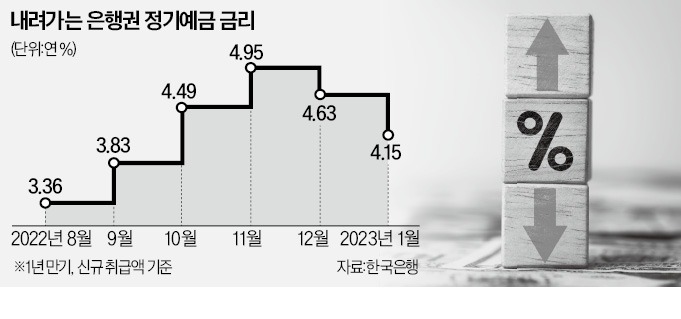

은행과 저축은행 상호금융권의 정기 예·적금이 플랫폼의 중개 대상이다. 과도한 수준의 ‘머니 무브’로 인한 불안정성을 막기 위해 전년도 은행 예·적금 신규 모집액의 5%(저축은행 등은 3%)까지만 플랫폼을 통해 판매할 수 있다는 한도 규제를 둘 계획이다. 작년 1월 기준으로 은행권 정기 예·적금 규모가 1022조원에 달하는 만큼 모든 은행이 참여한다고 가정하면 매년 50조원 이상이 플랫폼을 통해 중개될 전망이다.

금융위는 내년부터 파킹통장 같은 수시입출식 예금으로 취급 상품 범위를 넓히고, 금융사별 모집 한도도 늘리는 방안을 검토하기로 했다. 예금 중개에 따른 수수료는 ‘제로(0)’에 가깝게 책정될 예정이다.

토스뱅크는 광주은행과 개인신용대출에 한해 공동대출을 도입하는 방안을 추진 중이다. 토스뱅크 관계자는 “조달 비용을 낮춰 대출 금리를 조금이나마 떨어트리는 효과가 있을 것”이라고 했다. 김소영 금융위 부위원장은 “경쟁 촉진 효과가 기대된다”며 긍정적 의사를 표시했다.

금융사에도 ‘윈윈’이 될 수 있다는 평가다. 토스뱅크는 이번 협업으로 대출자산 성장세를 안정적으로 끌어올릴 수 있을 것으로 기대하고 있다. 작년 3분기말 기준 토스뱅크의 총자산 중 대출자산 비중은 약 25%에 불과하다. 총자산의 50% 이상이 대출자산인 카카오뱅크와 케이뱅크에 비해 크게 낮다. 신생 은행인 만큼 자본 확충 속도가 더딘데다 자본비율에 부정적인 중·저신용자 대출 의무 비중이 높아 공격적으로 대출을 늘리기 어려웠기 때문이다. 광주은행으로선 영업 채널을 넓히고 가계대출 경쟁력을 높일 기회다.

인터넷은행은 고금리에 따른 연체율 증가로 어려움을 겪고 있다며 중·저신용자 대출 비중 목표 완화도 요청했다. 하지만 금융위는 “인터넷은행 설립 취지를 되돌아볼 필요가 있다”며 사실상 받아들이지 않았다.

이인혁/빈난새 기자 binthere@hankyung.com

○수시입출식 예금으로 확대

금융위원회는 지난 22일 ‘은행권 경영·영업 관행·제도 개선 실무작업반’ 4차 회의를 열어 온라인 예금 중개 서비스의 추진 현황과 향후 계획을 논의했다. 현재 금융 소비자는 인터넷 등에서 예·적금 정보를 살펴본 뒤 금융사 앱이나 지점을 찾아 상품에 가입하고 있다. 앞으론 플랫폼이 마이데이터(본인신용정보관리업) 서비스를 활용해 맞춤형 상품을 추천해주게 된다.

“A은행의 월급통장을 사용하고 있어 우대금리 조건을 충족하니 A사 정기예금에 가입하는 게 좋다” “항상 수시입출금 통장에 50만원가량의 ‘노는 돈’이 있으니 매달 10만원씩이라도 적금을 붓는 게 좋겠다” 등의 금융 코칭을 받을 수 있게 되는 것이다. 플랫폼 안에서 바로 상품에 가입할 수도 있다. 작년 혁신금융서비스 지정을 받은 신한은행, 네이버파이낸셜, 비바리퍼블리카(토스) 등 아홉 개 기업이 오는 6월부터 순차적으로 서비스를 시작한다. 10여 개 기업이 추가 참여 의사를 나타내 앞으로 예금 비교 플랫폼이 더 늘어날 것으로 예상된다.

은행과 저축은행 상호금융권의 정기 예·적금이 플랫폼의 중개 대상이다. 과도한 수준의 ‘머니 무브’로 인한 불안정성을 막기 위해 전년도 은행 예·적금 신규 모집액의 5%(저축은행 등은 3%)까지만 플랫폼을 통해 판매할 수 있다는 한도 규제를 둘 계획이다. 작년 1월 기준으로 은행권 정기 예·적금 규모가 1022조원에 달하는 만큼 모든 은행이 참여한다고 가정하면 매년 50조원 이상이 플랫폼을 통해 중개될 전망이다.

금융위는 내년부터 파킹통장 같은 수시입출식 예금으로 취급 상품 범위를 넓히고, 금융사별 모집 한도도 늘리는 방안을 검토하기로 했다. 예금 중개에 따른 수수료는 ‘제로(0)’에 가깝게 책정될 예정이다.

○토스뱅크·광주은행, 공동대출 추진

토스뱅크가 인터넷은행 대표로 건의한 지방은행과의 공동대출 도입 안건도 다뤄졌다. 고객이 인터넷은행 앱에서 대출을 신청하면 인터넷은행과 지방은행이 각각 심사하고, 모두 승인받은 고객에게 두 은행이 사전에 합의된 비율에 따라 공동으로 대출을 내주는 구조다.토스뱅크는 광주은행과 개인신용대출에 한해 공동대출을 도입하는 방안을 추진 중이다. 토스뱅크 관계자는 “조달 비용을 낮춰 대출 금리를 조금이나마 떨어트리는 효과가 있을 것”이라고 했다. 김소영 금융위 부위원장은 “경쟁 촉진 효과가 기대된다”며 긍정적 의사를 표시했다.

금융사에도 ‘윈윈’이 될 수 있다는 평가다. 토스뱅크는 이번 협업으로 대출자산 성장세를 안정적으로 끌어올릴 수 있을 것으로 기대하고 있다. 작년 3분기말 기준 토스뱅크의 총자산 중 대출자산 비중은 약 25%에 불과하다. 총자산의 50% 이상이 대출자산인 카카오뱅크와 케이뱅크에 비해 크게 낮다. 신생 은행인 만큼 자본 확충 속도가 더딘데다 자본비율에 부정적인 중·저신용자 대출 의무 비중이 높아 공격적으로 대출을 늘리기 어려웠기 때문이다. 광주은행으로선 영업 채널을 넓히고 가계대출 경쟁력을 높일 기회다.

인터넷은행은 고금리에 따른 연체율 증가로 어려움을 겪고 있다며 중·저신용자 대출 비중 목표 완화도 요청했다. 하지만 금융위는 “인터넷은행 설립 취지를 되돌아볼 필요가 있다”며 사실상 받아들이지 않았다.

이인혁/빈난새 기자 binthere@hankyung.com

관련뉴스