선진국과 비교해 한국은 퇴직연금을 일시금으로 전환해 수령하는 비율이 월등히 높은 것으로 26일 파악됐다. 한국은 은퇴자 100명 가운데 96명이 퇴직연금 계좌를 허물어 일시금으로 받는 반면, 미국은 일시금 수령 비율이 2%에 불과했다. 이론적으로는 퇴직급여를 연금으로 받는 것이 은퇴자의 노후소득 보장에 유리한데도 일시금 수령을 막지 못하는 법적·제도적 미비로 인해 한국의 퇴직연금 제도가 사실상 유명무실하게 운영되고 있다는 지적이 제기된다.

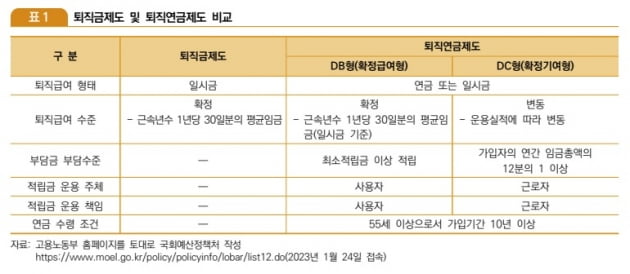

정부와 국회 예산정책처 등에 따르면 한국의 퇴직급여 제도는 크게 '퇴직금 제도'와 '퇴직연금 제도' 등 둘로 나뉜다. 계속근로기간이 1년 이상인 근로자가 있는 사업장은 '근로자퇴직급여 보장법'에 따라 두 제도 중 하나는 반드시 도입해야 한다.

2005년 퇴직연금 제도를 도입한 정부는 기업과 국민이 퇴직금보다는 퇴직연금을 채택·가입하도록 유도하고 있다. 퇴직금은 근로자가 재직 중인 회사 내에 적립되기 때문에 회사가 도산하면 퇴직급여를 받지 못할 위험이 있는 반면, 퇴직연금은 은행·증권사 등 퇴직연금사업자에 적립·운용되기 때문에 회사가 도산하더라도 근로자의 퇴직급여가 사라지지 않기 때문이다.

문제는 퇴직연금을 회사가 도입해도, 가입자인 근로자가 은퇴한 후에 퇴직연금 계좌에 적립된 퇴직급여를 연금으로 받지 않고 일시금으로 꺼내 쓴다는 점이다. 고용노동부가 지난해 발표한 '퇴직연금 운용현황 통계'에 따르면 2021년 만 55세인 퇴직연금 수급 연령 요건을 충족해 수급을 개시한 퇴직연금 계좌 39만7270개 가운데 일시금으로 돈이 빠져나간 계좌가 38만286개로 95.7%를 차지했다. 연금 형태로 수급을 시작한 계좌는 1만6984개(4.3%)에 그쳤다.

전문가들은 이론적으로 은퇴자의 장수 리스크를 덜기 위해선 연금이 유리한데도 연금이 아닌 일시금을 택하는 현상을 '연금퍼즐(annuity puzzle)'이라고 부른다. 국회 예산정책처는 "일시금 형태의 (퇴직연금) 수령은 노후소득의 안정성을 보장할 수 없다"며 "중도인출이나 해지, 일시금 수령을 허용하던 종전의 급여지급 방식에서 벗어나 종신연금으로만 (퇴직급여를) 받을 수 있도록 규제 강화 및 법적·제도적 방안 마련이 필요하다"고 강조했다.

한국과 달리 선진국들은 퇴직연금을 일시금으로 수령하거나 중도인출할 경우 패널티를 부과하는 등의 제도적 장치를 통해 퇴직급여를 대부분 연금으로 수령하도록 하고 있다.

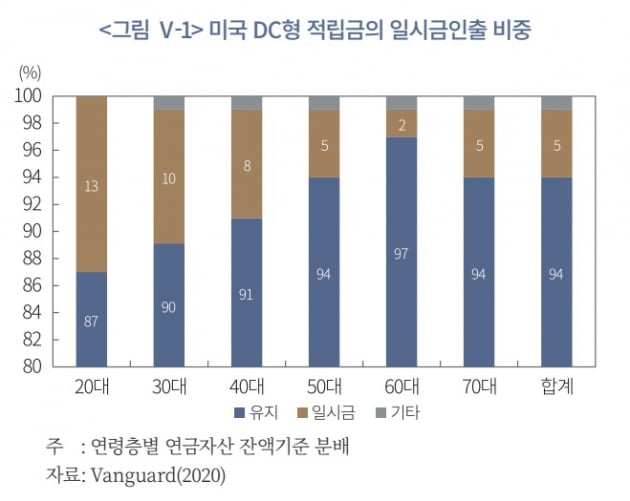

미국은 은퇴가 시작되는 60대의 경우 연금자산이 일시금으로 인출되는 비중이 2020년 기준 2%에 불과하다. 중도인출까지 합친 전 연령층을 기준으로 삼아도 일시금 인출 비중은 5%에 그쳤다.

이처럼 미국에선 대부분 퇴직급여를 연금으로 수령하는 이유는 일시금에 비해 연금에 대한 세제 혜택이 상대적으로 크기 때문이다. 미국의 대표적인 퇴직연금 제도인 401k의 경우 은퇴자가 퇴직연금 계좌에 있는 돈을 일시금으로 수령할 경우 연금계좌 운용 과정에서 적용된 세제 혜택을 받지 못한다. 미국은 또 59.5세 이전에 퇴직연금을 중도 인출할 경우 수령액에 대한 소득세와는 별도로 수령액의 10%에 대해 벌금(penalty)을 부과한다. 은퇴자 입장에서 일시금보다 연금으로 수령하는 것이 훨씬 유리하도록 제도를 설계한 것이다.

송홍선 자본시장연구원 선임연구위원은 "미국에 강제적인 연금화 제도는 없지만, 연금에 대해 부과하고 있는 기본적인 세제 혜택 속에서도 가입자는 자기 계산에 따라 연금화를 선택하고 있다는 의미"라고 분석했다.

스위스는 아예 일시금을 원칙적으로 금지하고 은퇴 시점에 연금 수령을 강제화했다. 호주는 연금을 강제화하진 않았지만, 20만호주달러(약 1억7000만원) 이상을 일시금으로 인출할 경우 최고세율로 세금을 중과해 연금 수령을 유도하고 있다.

반면 한국은 퇴직연금을 일시금으로 전환했을 때 발생하는 패널티가 지나치게 적다는 지적이 제기된다. 한국에선 은퇴자가 퇴직급여를 일시금으로 수령했을 때 6.6~49.5%의 세율로 퇴직소득세가 부과되지만, 근속연수 등에 따른 공제가 적용돼 실제로 부과되는 세금은 사실상 미미하다. 국세청이 홈페이지에 게시한 사례에 따르면 20년간 근무한 회사에서 퇴직급여를 1억원 받은 은퇴자가 이를 일시금으로 수령했을 때 내야 하는 퇴직소득세는 268만원에 불과하다. 실효세율은 2.68%에 불과한 셈이다.

만 55세 전에 중도에 인출해도 한국은 납입할 때 받은 세액공제 혜택을 반납하고 운용과정에서 불어난 금액에 대해서만 16.5%의 기타소득세를 부과할 뿐, 미국처럼 추가적인 패널티는 적용되지 않는다. 개인 입장에서 중도에 퇴직급여를 연금계좌에서 인출해도 크게 불리한 점이 없는 셈이다.

한국은 중소기업과 대기업 사이에 퇴직연금 도입률 차이가 크게 나타난다는 점도 문제로 꼽힌다. 은퇴 후에 중소기업 은퇴자와 대기업 은퇴자 사이에 소득 격차가 더욱 벌어지는 결과로 이어질 가능성이 높기 때문이다.

통계청에 따르면 5인 미만 사업장의 경우 퇴직연금에 가입한 근로자 비율이 2021년 기준 11.8%에 그쳤다. 2019년 12.1%와 비교해 0.3%포인트 후퇴한 수치다. 반면 300인 이상 사업장은 같은 기간 67.7%에서 70.7%로 3%포인트 상승해 5인 미만 사업장 가입률의 6배에 달했다.

남희 국회 예산정책처는 추계분석관은 "한국 퇴직연금은 기업 규모에 따른 노후소득 보장 격차가 지속되고 있고, 저조한 연금화율, 저조한 가입률 등의 문제점이 있다"며 "영국의 퇴직연금 자동가입제도, 미국의 조기인출에 대한 패널티 및 일시금 수령에 대한 과세부과체계 등 주요국의 퇴직연금 관련 제도 개선방안을 참고해 퇴직연금 활성화 방안을 모색해야 한다"고 강조했다.

정의진 기자 justjin@hankyung.com

관련뉴스