올해 2차전지주 폭등을 두고 증시 전문가들의 의견이 엇갈리고 있다. 고객 돈을 직접 굴리는 펀드매니저들 사이에서도 “높은 성장성을 감안하면 여전히 상승 여력이 크다”는 주장과 “단기 조정을 피하기 어렵다”는 분석이 맞선다.

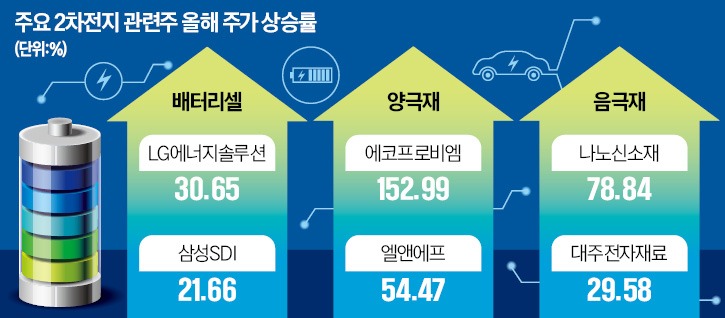

양극재 생산업체인 에코프로비엠은 올 들어 152.99% 급등했다. 에코프로그룹 지주사인 에코프로도 같은 기간 342.72% 뛰었다. 양극재업체인 엘앤에프와 양·음극재를 함께 생산하는 포스코퓨처엠(옛 포스코케미칼)은 올해 각각 54.47%, 45.0% 상승했다.

일부 펀드매니저는 최근 주가가 폭등한 양극재업체를 중심으로 ‘팔자’ 분위기가 형성되면 차익 실현 매물이 쏟아질 수 있다고 우려했다. 이한영 DS자산운용 주식운용본부장은 “시장이 불확실할 때 투자자들은 전망이 확실하거나 바닥을 통과한 종목을 선호하지만 최근 2차전지주만큼 빠르게 오른 건 설명하기 어렵다”며 “어떤 주식이든지 단기간 급등하면 조정을 거칠 수밖에 없다”고 말했다.

2차전지주의 성장성이 큰 것은 맞지만 미래 실적을 너무 빨리 반영했다는 분석도 나왔다. 강은표 KB자산운용 액티브운용본부 멀티운용팀장은 “현재 양극재 기업 주가는 2026년 예상 실적까지 끌어와 밸류에이션(실적 대비 주가 수준)에 반영한 상태”라며 “국내 양극재 생산 능력이 배터리셀 기업의 생산량을 거의 따라잡았기 때문에 공격적인 증설을 통한 추가 실적 개선도 기대하기 어렵다”고 했다.

하지만 2차전지주 상승세가 2010년대 후반 바이오주 랠리와 같은 ‘거품’은 아니라는 평가가 많다. 전기차와 2차전지의 실질 수요가 확실하기 때문이다. 김태홍 그로쓰힐자산운용 대표는 “과거 바이오주 열풍 당시에는 실제 수익을 내거나 세계적인 신약을 개발한 회사는 없었다”며 “2차전지는 수주 산업이기 때문에 매출과 이익이 가시적이라 신뢰할 수 있다”고 말했다.

주가가 조정받더라도 큰 폭으로 하락하진 않을 것이라는 분석도 나온다. 황우택 한국투자신탁운용 수석매니저는 “올해 실리콘밸리은행 파산 등 대형 매크로(거시경제) 리스크가 몇 차례 있었지만 2차전지주 주가는 조정을 받지 않았다”며 “큰 리스크가 발생해도 주가가 급락할 가능성은 낮다”고 했다.

전문가들은 이번주 발표되는 미국 인플레이션 감축법(IRA) 세부 지침에 따라 2차전지주 주가 향방이 결정될 것으로 전망했다. 국내 기업에 대한 전기차 세액공제 적용 여부가 실적에 직접적인 영향을 미칠 수 있어서다. 강 팀장은 “LG에너지솔루션이 세제 혜택을 100% 받을 경우 2025년 지배주주 순이익이 두 배가량 증가할 수 있다는 분석이 있다”고 말했다.

가격 부담이 커진 소재 업체보다는 셀 업체의 상승 여력이 크다는 것이 전문가들의 조언이다. LG에너지솔루션과 삼성SDI 주가는 올 들어 30.65%, 21.66% 상승했다. 소재 업체보다 주가가 덜 오른 만큼 조정 국면에서도 방어가 가능하다는 분석이다.

구교범/서형교 기자 gugyobeom@hankyung.com

양극재 생산업체인 에코프로비엠은 올 들어 152.99% 급등했다. 에코프로그룹 지주사인 에코프로도 같은 기간 342.72% 뛰었다. 양극재업체인 엘앤에프와 양·음극재를 함께 생산하는 포스코퓨처엠(옛 포스코케미칼)은 올해 각각 54.47%, 45.0% 상승했다.

일부 펀드매니저는 최근 주가가 폭등한 양극재업체를 중심으로 ‘팔자’ 분위기가 형성되면 차익 실현 매물이 쏟아질 수 있다고 우려했다. 이한영 DS자산운용 주식운용본부장은 “시장이 불확실할 때 투자자들은 전망이 확실하거나 바닥을 통과한 종목을 선호하지만 최근 2차전지주만큼 빠르게 오른 건 설명하기 어렵다”며 “어떤 주식이든지 단기간 급등하면 조정을 거칠 수밖에 없다”고 말했다.

2차전지주의 성장성이 큰 것은 맞지만 미래 실적을 너무 빨리 반영했다는 분석도 나왔다. 강은표 KB자산운용 액티브운용본부 멀티운용팀장은 “현재 양극재 기업 주가는 2026년 예상 실적까지 끌어와 밸류에이션(실적 대비 주가 수준)에 반영한 상태”라며 “국내 양극재 생산 능력이 배터리셀 기업의 생산량을 거의 따라잡았기 때문에 공격적인 증설을 통한 추가 실적 개선도 기대하기 어렵다”고 했다.

하지만 2차전지주 상승세가 2010년대 후반 바이오주 랠리와 같은 ‘거품’은 아니라는 평가가 많다. 전기차와 2차전지의 실질 수요가 확실하기 때문이다. 김태홍 그로쓰힐자산운용 대표는 “과거 바이오주 열풍 당시에는 실제 수익을 내거나 세계적인 신약을 개발한 회사는 없었다”며 “2차전지는 수주 산업이기 때문에 매출과 이익이 가시적이라 신뢰할 수 있다”고 말했다.

주가가 조정받더라도 큰 폭으로 하락하진 않을 것이라는 분석도 나온다. 황우택 한국투자신탁운용 수석매니저는 “올해 실리콘밸리은행 파산 등 대형 매크로(거시경제) 리스크가 몇 차례 있었지만 2차전지주 주가는 조정을 받지 않았다”며 “큰 리스크가 발생해도 주가가 급락할 가능성은 낮다”고 했다.

전문가들은 이번주 발표되는 미국 인플레이션 감축법(IRA) 세부 지침에 따라 2차전지주 주가 향방이 결정될 것으로 전망했다. 국내 기업에 대한 전기차 세액공제 적용 여부가 실적에 직접적인 영향을 미칠 수 있어서다. 강 팀장은 “LG에너지솔루션이 세제 혜택을 100% 받을 경우 2025년 지배주주 순이익이 두 배가량 증가할 수 있다는 분석이 있다”고 말했다.

가격 부담이 커진 소재 업체보다는 셀 업체의 상승 여력이 크다는 것이 전문가들의 조언이다. LG에너지솔루션과 삼성SDI 주가는 올 들어 30.65%, 21.66% 상승했다. 소재 업체보다 주가가 덜 오른 만큼 조정 국면에서도 방어가 가능하다는 분석이다.

구교범/서형교 기자 gugyobeom@hankyung.com

관련뉴스