대신증권은 28일 마크로젠에 대해 올해 실적을 회복하고 내년부터 성장을 기대했다. 투자의견 ‘매수’와 목표주가 3만원을 유지했다.

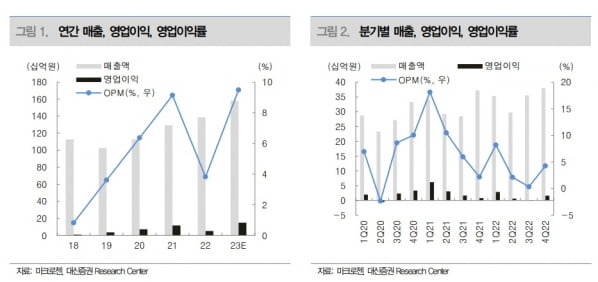

마크로젠은 2022년에 매출 1386억원, 영업이익 53억원을 기록했다. 매출은 전년 대비 7.3% 늘었고, 영업이익은 55% 감소했다. 실적이 부진했던 건 환율과 인건비가 상승한 데다 지분 평가손실이 발생했기 때문이다.

한송협 연구원은 “강달러 기조는 대부분의 원재료를 달러로 수입하고 매출은 원화로 인식하는 마크로젠에게 부정적”이라며 “또 인건비와 신규 장비 투자로 인한 연구개발(R&D) 비용 상승 역시 영업이익 부진의 원인”이라고 말했다.

또 마크로젠이 지분을 보유하고 있는 쓰리빌리언과 이뮨메드의 상장 연기로 공정가치금융자산 평가손실이 200억원 이상 발생했다고 했다.

올해는 2021년 수준의 영업이익률을 회복할 수 있을 것으로 봤다. 원·달러 환율이 안정화되고 인건비 상승이 종료되면서다. 2023년 매출과 영업이익은 작년보다 각각 14.0%와 183% 증가한 1580억원과 150억원으로 추정했다.

내년부턴 성장할 것으로 전망했다. 현재 지속적으로 쌓고 있는 유전체 데이터를 활용할 수 있는 플랫폼 사업이 본격화될 것이란 판단이다. 한 연구원은 “마크로젠은 올해 1분기 일루미나의 신제품 ‘NovaSeq X’ 도입을 완료해, 기존 장비 대비 2.5배의 처리량을 확보했다”며 “유전체분석의 원가 감소 효과를 기대한다”고 말했다.

향후엔 대규모 유전체 위탁분석 및 서비스를 제공하는 ‘지놈 파운드리(Genome Foundry)’ 사업도 시작할 예정이다. 한 연구원은 “2~3년 이내에 국가 단위의 유전체 분석 프로젝트가 동시다발적으로 나올 것”이라며 “마크로젠의 유전체분석 처리량은 국내 1위, 글로벌 5위로 글로벌 유전체분석 수요가 증가하면 충분히 대응할 수 있는 수준”이라고 했다.

김예나 기자 yena@hankyung.com

마크로젠은 2022년에 매출 1386억원, 영업이익 53억원을 기록했다. 매출은 전년 대비 7.3% 늘었고, 영업이익은 55% 감소했다. 실적이 부진했던 건 환율과 인건비가 상승한 데다 지분 평가손실이 발생했기 때문이다.

한송협 연구원은 “강달러 기조는 대부분의 원재료를 달러로 수입하고 매출은 원화로 인식하는 마크로젠에게 부정적”이라며 “또 인건비와 신규 장비 투자로 인한 연구개발(R&D) 비용 상승 역시 영업이익 부진의 원인”이라고 말했다.

또 마크로젠이 지분을 보유하고 있는 쓰리빌리언과 이뮨메드의 상장 연기로 공정가치금융자산 평가손실이 200억원 이상 발생했다고 했다.

올해는 2021년 수준의 영업이익률을 회복할 수 있을 것으로 봤다. 원·달러 환율이 안정화되고 인건비 상승이 종료되면서다. 2023년 매출과 영업이익은 작년보다 각각 14.0%와 183% 증가한 1580억원과 150억원으로 추정했다.

내년부턴 성장할 것으로 전망했다. 현재 지속적으로 쌓고 있는 유전체 데이터를 활용할 수 있는 플랫폼 사업이 본격화될 것이란 판단이다. 한 연구원은 “마크로젠은 올해 1분기 일루미나의 신제품 ‘NovaSeq X’ 도입을 완료해, 기존 장비 대비 2.5배의 처리량을 확보했다”며 “유전체분석의 원가 감소 효과를 기대한다”고 말했다.

향후엔 대규모 유전체 위탁분석 및 서비스를 제공하는 ‘지놈 파운드리(Genome Foundry)’ 사업도 시작할 예정이다. 한 연구원은 “2~3년 이내에 국가 단위의 유전체 분석 프로젝트가 동시다발적으로 나올 것”이라며 “마크로젠의 유전체분석 처리량은 국내 1위, 글로벌 5위로 글로벌 유전체분석 수요가 증가하면 충분히 대응할 수 있는 수준”이라고 했다.

김예나 기자 yena@hankyung.com

관련뉴스