5년차 직장인 민모씨(32)는 지난해 회사를 옮기면서 퇴직연금을 확정급여(DB)형에서 확정기여(DC)형으로 바꿨다. 새 회사 방침에 따라 갈아타긴 했지만 ‘금알못(금융을 알지 못하는 사람)’인 그에게 직접 운용방식을 정해야 하는 DC형은 막막하기만 했다. 그는 “투자 지식이 없다 보니 로보어드바이저 서비스에 퇴직연금 관리를 맡기려고 했지만 법적으로 불가능했다”며 “일단 정기예금에 묻어둘 생각”이라고 했다.

투자일임 계약은 자금을 굴릴 상품 선별부터 포트폴리오 구성과 운용까지 전문가에게 맡기는 것을 말한다. 과거엔 이렇게 개인의 자산을 밀착해 관리·운용해줄 수 있는 전문 인력이 한정적이다 보니 자산가들이 비싼 수수료를 주고 이용해야 하는 서비스였다. 로보어드바이저가 등장하면서 자산 관리도 대중화의 가능성이 열렸다. 컴퓨터 알고리즘을 바탕으로 한 투자 자문·일임 서비스다. 딥러닝 AI가 발전하면서 시장 변동성이 커질 때마다 포트폴리오를 선제 조정해주는 수준까지 올라섰다.

일찌감치 로보어드바이저 시장을 키운 미국에선 개인이 수수료가 0.25% 안팎으로 저렴한 전문업체에 퇴직연금을 맡기는 게 대중화됐다. 개인 맞춤형에 익숙하고 투자 기간이 긴 젊은 층에서도 로보어드바이저에 대한 수요가 많다. 시장조사업체 스태티스타에 따르면 2019년 7000억달러이던 글로벌 로보어드바이저 운용 자산은 지난해 2조4500억달러로 늘었고 2027년엔 4조6600억달러까지 증가할 것으로 전망된다.

업계에선 높은 수요에도 퇴직연금에는 여전히 투자일임 계약이 불가능한 점을 주요 원인으로 꼽는다. 주무부처인 고용노동부는 수년간 ‘안정성이 중요한 퇴직연금을 트랙 레코드가 짧은 로보어드바이저에 일임하는 건 위험하다’는 입장이었다.

지난해 퇴직연금에 디폴트옵션(사전운용지정제도)을 도입하면서 투자일임 계약도 가능하도록 법을 개정하려는 시도가 있었지만 막판에 좌초됐다. 로보어드바이저업계에선 연금상품 운용 일임 수요가 강하다고 주장한다. 작년 10월 금융위가 투자일임을 허용해준 연금저축펀드에는 자금이 빠르게 유입되고 있다. 핀트에 따르면 작년 11월 연금저축 투자일임 서비스 개시 후 가입금액은 예상치를 50% 웃돌았다.

업계 한 관계자는 “퇴직연금 적립금의 86%가 원리금보장형 상품에 방치되면서 최근 5년간 수익률이 연 2% 안팎에 불과하다”며 “일임이 허용되면 투자에 관심이 없는 개인도 원하면 전문적인 운용 서비스를 받을 수 있도록 선택권을 넓혀줄 수 있다”고 했다.

빈난새 기자 binthere@hankyung.com

미국은 되고 한국은 안 되고

인공지능(AI)을 활용한 로보어드바이저 시장이 갈수록 커지고 있지만 적립금이 300조원에 달하는 퇴직연금은 가입자가 원해도 여전히 투자일임 계약으로 운용할 수 없어 불만이 나오고 있다. 정부는 퇴직연금의 ‘쥐꼬리 수익률’을 높이기 위해 지난해부터 각종 제도 개선에 나섰지만 투자일임 서비스에는 빗장을 풀지 않고 있다.투자일임 계약은 자금을 굴릴 상품 선별부터 포트폴리오 구성과 운용까지 전문가에게 맡기는 것을 말한다. 과거엔 이렇게 개인의 자산을 밀착해 관리·운용해줄 수 있는 전문 인력이 한정적이다 보니 자산가들이 비싼 수수료를 주고 이용해야 하는 서비스였다. 로보어드바이저가 등장하면서 자산 관리도 대중화의 가능성이 열렸다. 컴퓨터 알고리즘을 바탕으로 한 투자 자문·일임 서비스다. 딥러닝 AI가 발전하면서 시장 변동성이 커질 때마다 포트폴리오를 선제 조정해주는 수준까지 올라섰다.

일찌감치 로보어드바이저 시장을 키운 미국에선 개인이 수수료가 0.25% 안팎으로 저렴한 전문업체에 퇴직연금을 맡기는 게 대중화됐다. 개인 맞춤형에 익숙하고 투자 기간이 긴 젊은 층에서도 로보어드바이저에 대한 수요가 많다. 시장조사업체 스태티스타에 따르면 2019년 7000억달러이던 글로벌 로보어드바이저 운용 자산은 지난해 2조4500억달러로 늘었고 2027년엔 4조6600억달러까지 증가할 것으로 전망된다.

“법 개정해 길 열어줘야”

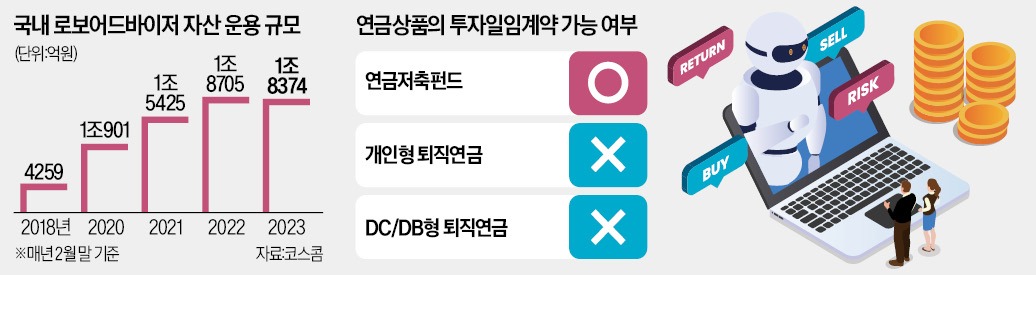

한국은 사정이 다르다. 코스콤에 따르면 국내 로보어드바이저 운용 자산 규모는 작년 2월 1조8705억원까지 늘었지만 올해는 1조8374억원으로 성장세가 주춤하고 있다. 핀트, 파운트, 에임 등 3대 로보어드바이저 전문 핀테크업체는 2010년대 초·중반부터 서비스를 해왔지만 합계 관리자산이 수년째 1조원대에 머물러 있다.업계에선 높은 수요에도 퇴직연금에는 여전히 투자일임 계약이 불가능한 점을 주요 원인으로 꼽는다. 주무부처인 고용노동부는 수년간 ‘안정성이 중요한 퇴직연금을 트랙 레코드가 짧은 로보어드바이저에 일임하는 건 위험하다’는 입장이었다.

지난해 퇴직연금에 디폴트옵션(사전운용지정제도)을 도입하면서 투자일임 계약도 가능하도록 법을 개정하려는 시도가 있었지만 막판에 좌초됐다. 로보어드바이저업계에선 연금상품 운용 일임 수요가 강하다고 주장한다. 작년 10월 금융위가 투자일임을 허용해준 연금저축펀드에는 자금이 빠르게 유입되고 있다. 핀트에 따르면 작년 11월 연금저축 투자일임 서비스 개시 후 가입금액은 예상치를 50% 웃돌았다.

업계 한 관계자는 “퇴직연금 적립금의 86%가 원리금보장형 상품에 방치되면서 최근 5년간 수익률이 연 2% 안팎에 불과하다”며 “일임이 허용되면 투자에 관심이 없는 개인도 원하면 전문적인 운용 서비스를 받을 수 있도록 선택권을 넓혀줄 수 있다”고 했다.

빈난새 기자 binthere@hankyung.com

관련뉴스