한국인의 금융이해력 점수가 작년 기준 66.5점으로 2년 전보다 1.4점 오른 것으로 나타났다. 이자나 인플레이션 등 기본 금융개념에 대한 이해도는 비교적 높지만, 미래에 대비해 저축을 하는 ‘금융태도’ 점수는 50점대에 머물렀다. 70대와 저소득층, 고졸 미만 등은 금융 취약계층으로 분류됐다.

○소득별 금융이해 격차 확대

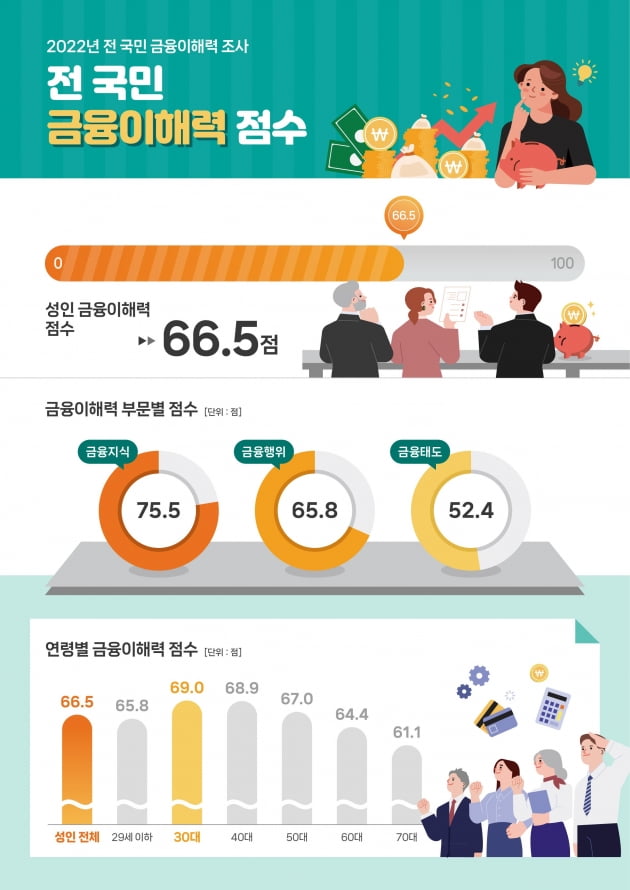

금융감독원과 한국은행은 29일 ‘2022 전 국민 금융이해력 조사’ 결과를 발표했다. 만 18~79세 사이 국내 성인의 지난해 금융이해력 점수는 66.5점으로 2020년(65.1점)에 비해 소폭 상승했다. 금감원과 한은은 2012년부터 2년 마다 이 같은 조사를 진행하고 있다.30대의 금융이해력 점수가 69.0점으로 가장 높았으며 이어 40대(68.8점), 50대(67.0점), 20대 이하(65.8점), 60대(64.4점), 70대(61.1점) 순서였다. 초고령층의 금융 이해도는 여전히 최하위였다. 하지만 70대의 점수가 2020년 54.8점에서 작년 61.1점으로 큰 폭(6.4점) 올라 연령대별 격차는 다소 축소됐다.

소득이 높을 수록 금융이해도가 높은 것으로도 조사됐다. 연소득 7000만원 이상 고소득층의 점수는 68.7점이었으며 3000만~7000만원 사이 중소득층은 68.0점, 3000만원 미만 저소득층은 63.2점이었다. 고소득층의 점수가 최근 2년 새 2.2점 오를 때 저소득층은 1.8점 오르는데 그쳐, 두 계층 사이 점수 격차는 5.1점에서 5.5점으로 벌어졌다.

대졸(전문대 포함) 이상의 점수는 68.7점, 고졸은 65.4점, 고졸 미만은 59.3점으로 학력에 따른 금융 이해도 격차도 적지 않았다. 다만 고졸 미만의 점수가 2년 전에 비해 2.8점 올라(고소득층은 0.9점 상승) 학력에 따른 격차는 다소 줄어들었다.

○‘복리 이자’ 잘 모르는 한국인

금융이해력 점수는 금융지식과 금융행위, 금융태도 점수를 종합해 최종 계산된다. 작년 기준 한국인의 금융지식 점수는 75.5점, 금융행위와 금융태도 점수는 각각 65.8점, 52.4점인 것으로 조사됐다. 2년 전에 비해 각각 2.3점, 0.3점, 2.3점 오른 수치다.금융지식 항목은 소비자가 금융 관련 의사결정을 내릴 때 도움이 되는 기본 지식을 알고 있는지를 평가하는 항목이다. 구체적으로 인플레이션의 의미, 이자개념의 이해, 단리와 복리 계산, 위험과 수익 개념, 분산투자 개념 등을 이해하고 있는지를 살펴본다. 국내 성인의 경우 이자개념에 대한 이해도는 93.8점으로 매우 높으나, 복리 이자 계산에 대한 이해도는 41.4점으로 낮은 편이었다.

금융행위 항목에서는 재무계획이나 예산관리를 제대로 하는지 등을 살펴본다. 국내 소비자는 적극적인 저축활동(97.8점)과 가계수지 적자 해소(89.1점) 등 세부항목에선 높은 점수를 받았지만 장기 재무목표 설정(48.0점), 신중한 구매(50.3점) 등 재무관리 활동은 매우 취약한 것으로 드러났다.

금융상품을 선택할 때 전문적인 정보보다 친구나 가족, 지인 등의 추천에 의존하는 경향이 강한 것도 문제점으로 꼽힌다. 최근 2년간 친구·가족·지인의 추천으로 금융상품을 선택한 비율(복수응답)이 58.4%로 금융기관 직원(46.2%), 전문잡지·전문가(42.8%) 등을 크게 웃돌았다.

○디지털 이해도는 42.9점

한국인의 점수가 가장 낮은 금융태도 지표의 경우 현재보다 미래를, 소비보다 저축을 선호할 수록 점수가 높아지는 항목이다. 70대의 금융태도 점수가 57.6점으로 전 연령대를 통틀어 가장 높았다. 저소득층(52.5점)이 고소득층(47.8점)보다 높고, 고졸 미만(56.8점)이 대졸 이상(51.6점)보다 높은 것으로도 드러났다.최근 금융분야 디지털 전환 속도가 빨라지면서 이번 조사에선 디지털 금융이해력 조사도 최초 실시됐다. 작년 기준 국내 성인의 디지털 금융이해력 점수는 42.9점으로 일반 금융이해력 점수(66.5점)를 크게 밑돌았다. 특히 70대(36.0점), 저소득층(39.4점), 고졸 미만(35.9점)의 이해도가 매우 낮은 것으로 집계됐다.

이인혁 기자 twopeople@hankyung.com

관련뉴스