지난달 31일 공개한 통계청의 ‘2월 산업동향 보고서’엔 생산·소비·투자가 모두 늘어나 2021년 12월 이후 1년2개월 만에 ‘트리플 증가’를 기록했다는 내용이 담겼다. 일각에선 경기가 바닥을 찍고 회복세에 접어들었다는 분석도 나왔다. 기획재정부의 반응은 달랐다. 기재부 관계자는 “수치가 상승했지만 작년 하반기 이후 하락세가 워낙 컸던 영향”이라며 “모든 경기지표가 나아질 기미가 없어 올해 1%대 중반 경제 성장이 쉽지 않을 수 있다”고 말했다.

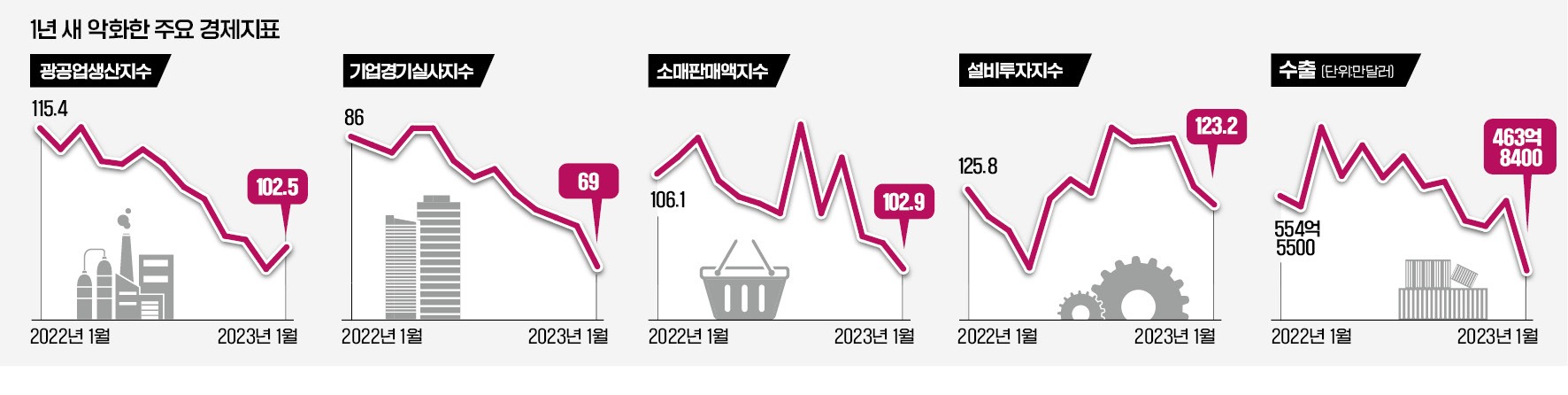

하지만 작년 하반기부터는 하강·둔화 흐름이 뚜렷해진 지표가 대부분이다. 특히 지난 1월 기준 광공업생산지수, 기업경기실사지수, 수출액, 소매판매액지수는 명백히 하강 국면에 진입했다.

기업경기실사지수는 작년 1월 86에서 올해 1월 69로 곤두박질쳤다. 기준치(100)를 한참 밑도는 수준이다. 광공업생산지수는 이 기간 115.4에서 102.5로 떨어졌고, 소매판매액지수는 106.1에서 102.9로 내려갔다. 핵심 지표 하락세는 2, 3월에도 계속되고 있다.

제조업을 비롯한 광공업생산지수는 2월엔 99.2(2020년=100)로, 2020년(8월) 이후 2년6개월 만에 100 밑으로 떨어졌다. 반도체 시황 악화 등으로 광공업생산이 코로나19 사태 직후보다 나빠진 것이다. 3월 수출도 전년 동기 대비 13.6% 감소한 551억3000만달러에 그쳤다. 수출은 지난해 10월 후 6개월 연속 감소세다.

경기순환시계와 별개로 경기 흐름을 가늠할 수 있는 ‘동행지수 순환변동치’와 향후 경기를 예측하는 데 쓰이는 ‘선행종합지수 순환변동치’도 모두 기준치(100)보다 낮다. 두 지수가 동시에 100 미만인 상태가 이어지는 게 벌써 3개월째다. 특히 선행종합지수는 8개월째 기준치를 밑돌고 있다. 동행지수는 1월까지 5개월 연속 감소세를 보이다가 2월 99.4로 전월 대비 0.4포인트 오르긴 했지만 아직 상승 추세로 전환했다고 보긴 어렵다는 게 기재부 설명이다.

해외 IB의 전망은 기재부(1.6%), 한국은행(1.6%) 전망과 차이가 있다. 정부·한은의 올해 전망은 ‘상저하고’(상반기 부진, 하반기 회복)다. 문제는 단기간에 경기 회복을 장담하기 어렵다는 점이다. 내수 회복세가 불투명한 상황에서 한국 경제의 핵심인 반도체 시황은 급격히 악화하고, 이 여파로 수출이 6개월 연속 감소했기 때문이다. 당장 삼성전자 등 대표기업들의 ‘어닝 쇼크(실적 충격)’까지 겹치면서 경기회복이 늦춰질 수 있다는 관측이 나온다.

한국의 최대 교역국인 중국발 ‘훈풍’도 아직은 감지되지 않고 있다. 추경호 부총리 겸 기재부 장관은 지난 6일 “수출에서 중국의 리오프닝(경제활동 재개) 효과가 아직 본격화하지 않고 있다”고 말했다.

전문가들 사이에선 수출과 내수 부진으로 올 하반기에 경기 침체가 장기화될 가능성까지 거론된다.

강경민 기자 kkm1026@hankyung.com

핵심지표 뚜렷한 하강 국면

경기가 바닥권을 벗어나지 못하는 모습은 통계청 경기순환시계에서도 뚜렷하게 나타난다. 경기순환시계에서 ‘하강’ 국면은 지표가 전월보다 하락해 기존 추세를 밑돈다는 뜻이다. 그러다 바닥을 찍고 상승하면 ‘회복’, 계속 올라서 추세를 웃돌면 ‘상승’, 정점에서 내려오면 ‘둔화’다. 작년 중순까지만 해도 10개 지표는 하강·둔화와 상승·회복의 접점에서 다닥다닥 붙어 있는 경우가 많았다. 경기 침체냐, 회복이냐를 판단하기 어려웠다는 뜻이다.하지만 작년 하반기부터는 하강·둔화 흐름이 뚜렷해진 지표가 대부분이다. 특히 지난 1월 기준 광공업생산지수, 기업경기실사지수, 수출액, 소매판매액지수는 명백히 하강 국면에 진입했다.

기업경기실사지수는 작년 1월 86에서 올해 1월 69로 곤두박질쳤다. 기준치(100)를 한참 밑도는 수준이다. 광공업생산지수는 이 기간 115.4에서 102.5로 떨어졌고, 소매판매액지수는 106.1에서 102.9로 내려갔다. 핵심 지표 하락세는 2, 3월에도 계속되고 있다.

제조업을 비롯한 광공업생산지수는 2월엔 99.2(2020년=100)로, 2020년(8월) 이후 2년6개월 만에 100 밑으로 떨어졌다. 반도체 시황 악화 등으로 광공업생산이 코로나19 사태 직후보다 나빠진 것이다. 3월 수출도 전년 동기 대비 13.6% 감소한 551억3000만달러에 그쳤다. 수출은 지난해 10월 후 6개월 연속 감소세다.

경기순환시계와 별개로 경기 흐름을 가늠할 수 있는 ‘동행지수 순환변동치’와 향후 경기를 예측하는 데 쓰이는 ‘선행종합지수 순환변동치’도 모두 기준치(100)보다 낮다. 두 지수가 동시에 100 미만인 상태가 이어지는 게 벌써 3개월째다. 특히 선행종합지수는 8개월째 기준치를 밑돌고 있다. 동행지수는 1월까지 5개월 연속 감소세를 보이다가 2월 99.4로 전월 대비 0.4포인트 오르긴 했지만 아직 상승 추세로 전환했다고 보긴 어렵다는 게 기재부 설명이다.

“1%대 중반도 쉽지 않아”

주요 지표가 바닥권을 헤매면서 외국계 투자은행들은 올해 한국의 경제성장률이 1%대에 간신히 ‘턱걸이’할 것으로 내다봤다. 국제금융센터에 따르면 8개 투자은행(IB)이 지난달 말 보고서에서 예상한 한국의 올해 성장률 전망치는 평균 1.1%였다. 씨티는 한국 경제가 0.7% 성장에 그칠 것으로 내다봤다. 노무라는 마이너스 성장(-0.4%)을 예상했다.해외 IB의 전망은 기재부(1.6%), 한국은행(1.6%) 전망과 차이가 있다. 정부·한은의 올해 전망은 ‘상저하고’(상반기 부진, 하반기 회복)다. 문제는 단기간에 경기 회복을 장담하기 어렵다는 점이다. 내수 회복세가 불투명한 상황에서 한국 경제의 핵심인 반도체 시황은 급격히 악화하고, 이 여파로 수출이 6개월 연속 감소했기 때문이다. 당장 삼성전자 등 대표기업들의 ‘어닝 쇼크(실적 충격)’까지 겹치면서 경기회복이 늦춰질 수 있다는 관측이 나온다.

한국의 최대 교역국인 중국발 ‘훈풍’도 아직은 감지되지 않고 있다. 추경호 부총리 겸 기재부 장관은 지난 6일 “수출에서 중국의 리오프닝(경제활동 재개) 효과가 아직 본격화하지 않고 있다”고 말했다.

전문가들 사이에선 수출과 내수 부진으로 올 하반기에 경기 침체가 장기화될 가능성까지 거론된다.

강경민 기자 kkm1026@hankyung.com

관련뉴스