▶마켓인사이트 4월 10일 오후 3시32분

중소형 공모주의 흥행이 이어지면서 상장 직후 투자금을 회수하려는 재무적 투자자(FI)의 발길이 분주하다. 상장 직후 보호예수보다는 처분 일정을 앞당기려는 투자자가 많아지고 있다. 자칫 신규 기업공개(IPO) 종목의 오버행(대규모 잠재 매도물량) 부담으로 작용할 수 있다는 우려가 나온다.

중소형 공모주의 흥행이 이어지면서 상장 직후 투자금을 회수하려는 재무적 투자자(FI)의 발길이 분주하다. 상장 직후 보호예수보다는 처분 일정을 앞당기려는 투자자가 많아지고 있다. 자칫 신규 기업공개(IPO) 종목의 오버행(대규모 잠재 매도물량) 부담으로 작용할 수 있다는 우려가 나온다.

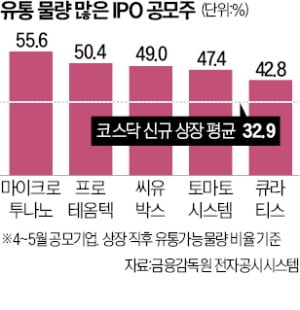

10일 투자은행(IB)업계에 따르면 코스닥 상장을 위해 증권신고서를 제출한 예비 IPO 기업 12곳 중 5곳의 상장 직후 유통 주식이 전체 지분의 40%가 넘는 것으로 조사됐다. 마이크로투나노(56%) 프로테옴텍(50%)이 전체 지분의 절반 이상이었고 이어 씨유박스(49%) 토마토시스템(47%) 큐라티스(43%) 등의 순이다. 상장 직후 시장에 출회되는 공모 물량과 기존 주주 보유 물량이 그만큼 많다는 의미다. 지난해부터 올해까지 코스닥에 신규 상장한 기업 82곳의 평균 유통 가능 주식 비율은 약 33%였다.

FI가 보유한 물량이 IPO 과정의 공모 물량보다 두 배 이상 많았다. FI의 물량 비중만 따져보면 마이크로투나노(39%) 프로테옴텍(35%) 씨유박스(35%) 토마토시스템(30%) 큐라티스(30%) 등의 순으로 많다.

상장 1개월 뒤에 보호예수가 끝나 FI 지분이 추가로 더 나올 공모주도 적지 않다. 큐라티스는 1개월 뒤 전체 33.6% 지분의 보호예수가 추가로 해제된다. 이 밖에 상장 1개월 뒤에 보호예수가 풀리는 물량은 프로테옴텍(8.4%) 토마토시스템(7.3%) 씨유박스(6.0%) 등의 순으로 많다.

중소형 IPO가 상장 직후 높은 수익률을 나타내자 FI 투자금 회수를 위해 보호예수를 최소화하려는 움직임이 나타나고 있다는 해석도 나온다. 프로테옴텍 토마토시스템 등 코넥스에서 코스닥으로 이전 상장하는 기업은 기존 소액주주들이 보호예수에 참여하지 않으면서 유통 가능 물량 비율이 더 많아졌다.

IB업계 한 관계자는 “공모주 시장이 호조를 보이고 있지만 한두 건의 IPO가 오버행 이슈에 휘말려 낮은 수익률을 기록하면 시장 전반의 투자심리가 빠르게 얼어붙는 결과를 초래할 수 있다”고 우려했다.

최석철 기자 dolsoi@hankyung.com

중소형 공모주의 흥행이 이어지면서 상장 직후 투자금을 회수하려는 재무적 투자자(FI)의 발길이 분주하다. 상장 직후 보호예수보다는 처분 일정을 앞당기려는 투자자가 많아지고 있다. 자칫 신규 기업공개(IPO) 종목의 오버행(대규모 잠재 매도물량) 부담으로 작용할 수 있다는 우려가 나온다.10일 투자은행(IB)업계에 따르면 코스닥 상장을 위해 증권신고서를 제출한 예비 IPO 기업 12곳 중 5곳의 상장 직후 유통 주식이 전체 지분의 40%가 넘는 것으로 조사됐다. 마이크로투나노(56%) 프로테옴텍(50%)이 전체 지분의 절반 이상이었고 이어 씨유박스(49%) 토마토시스템(47%) 큐라티스(43%) 등의 순이다. 상장 직후 시장에 출회되는 공모 물량과 기존 주주 보유 물량이 그만큼 많다는 의미다. 지난해부터 올해까지 코스닥에 신규 상장한 기업 82곳의 평균 유통 가능 주식 비율은 약 33%였다.

FI가 보유한 물량이 IPO 과정의 공모 물량보다 두 배 이상 많았다. FI의 물량 비중만 따져보면 마이크로투나노(39%) 프로테옴텍(35%) 씨유박스(35%) 토마토시스템(30%) 큐라티스(30%) 등의 순으로 많다.

상장 1개월 뒤에 보호예수가 끝나 FI 지분이 추가로 더 나올 공모주도 적지 않다. 큐라티스는 1개월 뒤 전체 33.6% 지분의 보호예수가 추가로 해제된다. 이 밖에 상장 1개월 뒤에 보호예수가 풀리는 물량은 프로테옴텍(8.4%) 토마토시스템(7.3%) 씨유박스(6.0%) 등의 순으로 많다.

중소형 IPO가 상장 직후 높은 수익률을 나타내자 FI 투자금 회수를 위해 보호예수를 최소화하려는 움직임이 나타나고 있다는 해석도 나온다. 프로테옴텍 토마토시스템 등 코넥스에서 코스닥으로 이전 상장하는 기업은 기존 소액주주들이 보호예수에 참여하지 않으면서 유통 가능 물량 비율이 더 많아졌다.

IB업계 한 관계자는 “공모주 시장이 호조를 보이고 있지만 한두 건의 IPO가 오버행 이슈에 휘말려 낮은 수익률을 기록하면 시장 전반의 투자심리가 빠르게 얼어붙는 결과를 초래할 수 있다”고 우려했다.

최석철 기자 dolsoi@hankyung.com

관련뉴스